本文主要归纳和整理了《涉税服务实务》中涉及提供建筑服务的税务处理、不动产经营租赁的税务处理、销售不动产的税务处理、一般计税方法与简易计税方法下预缴增值税的会计处理的相关基础内容,主要用来和大家讨论,以及辅助学习使用。主要内容如下:

提供建筑服务的税务处理

预缴税款:1.一般计税方法,(含税销售价款-分包款)÷(1+9%)x2%;2.简易计税方法,(含税销售价款-分包款)+(1+3%)x3%。申报纳税:1.一般计税方法,含税销售价款÷(1+9%)x9%;2.简易计税方法,(含税销售价款-分包款)+(1+3%)x3%。纳税人在同一地级行政区范围内跨县(市、区)提供建筑服务,不适用异地预缴政策。跨县(市)提供,预缴税款在建筑服务发生地。一般纳税人提供建筑服务属于老项目(《建筑工程施工许可证》或建筑工程承包合同注明的开工日期在2016年4月30日前)、甲供、清包工时,可选择采用简易计税方法。提供建筑服务,需要预缴增值税税款,主要有两种情形:①收到预收款;②跨地级市提供建筑服务。

提供建筑服务的税务处理

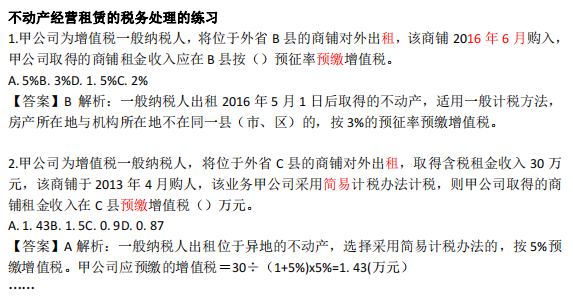

不动产经营租赁的税务处理

预缴税款:1.一般计税方法,含税销售额+(1+9%)x3%;2.简易计税方法,含税销售额+(1+5%)x5%。申报纳税:1.一般计税方法,含税销售额+(1+9%)x9%;2.简易计税方法,含税销售额+(1+5%)x5%。纳税地点:预缴在不动产所在地,申报纳税是在机构所在地。个人出租住房:含税收入÷(1+5%)x1.5%【提示】其他个人出租住房,无须预缴,直接向不动产所在地主管税务机关申报纳税。一般纳税人出租2016年4月30日前取得的不动产,可选择采用简易计税方法计征增值税。

不动产经营租赁的税务处理

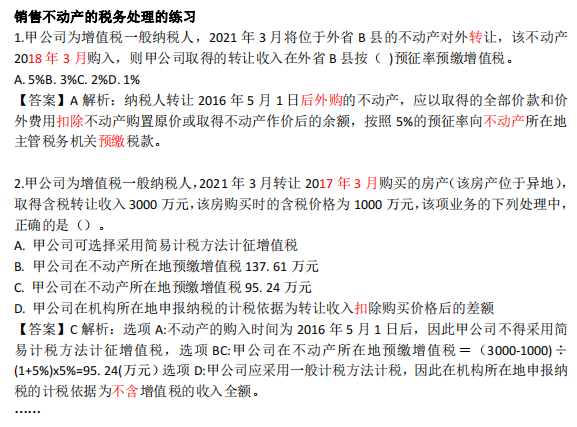

销售不动产的税务处理

销售外购不动产预缴税款:1.一般计税方法,(含税销售价款-购置价或作价)÷(1+5%)x5% ;2.简易计税方法,(含税销售价款-购置价或作价)÷(1+5%)x5% 。销售外购不动产申报纳税:1.一般计税方法,含税销售价÷(1+9%)x9%;2.简易计税方法,(含税销售价款-购置价或作价)÷(1+5%)x5%。销售自建不动产预缴税款:1.一般计税方法,(含税销售价款)÷(1+5%)x5% ;2.简易计税方法,(含税销售价款)÷(1+5%)x5%。销售自建不动产申报纳税:1.一般计税方法,含税销售价÷(1+9%)x9%;2.简易计税方法,(含税销售价款)÷(1+5%)x5%。纳税地点:预缴在不动产所在地,申报纳税是在机构所在地。自然人销售不动产,无需预缴,销售外购住房的增值税政策:①持有时间<2年,全额5%征②持有时间≥2年(a. 一般地区,免。b. “北上广深”普通住房免税;非普通住房差额5%计税)。一般纳税人转让2016年4月30日前取得的不动产,可选择采用简易计税方法计税。

销售不动产的税务处理

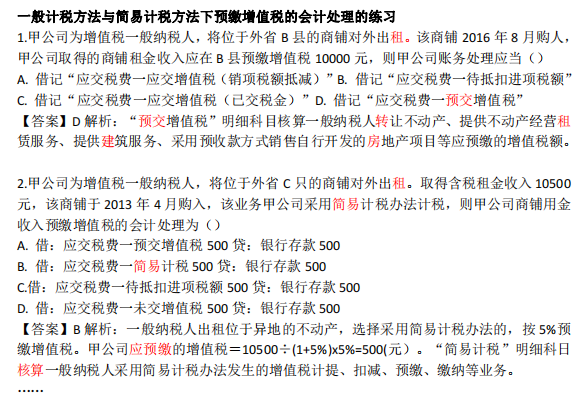

一般计税方法与简易计税方法下预缴增值税的会计处理

不同情形会计处理:(一)采用一般计税方法预缴增值税:①预缴税款时,借:应交税费一预交增值税 贷:银行存款②月末结转,借:应交税费一未交增值税 贷:应交税费一预交增值税。(二)采用简易计税方法预缴增值税:①预缴税款时,借:应交税费-简易计税 贷:银行存款②月末无须转入“未交增值税”。预缴税款的账务处理:(一)一般纳税人:1.一般计税,借:应交税费一预交增值税;2.简易计税,借:应交税费-简易计税。(二)小规模纳税人,借:应交税费一应交增值税。

一般计税方法与简易计税方法下预缴增值税的会计处理

本文仅针对考取税务师证书的朋友们,供探讨和学习使用,以能够顺利通过税务师考试作为第一要务,切勿钻牛角尖,作者不对相关理论或政策进行掰扯和深入辩论,敬请理解[捂脸]。

篇幅有限,本文准备的有相关讲义(PDF或Word版),如有需要的朋友可以[666]留言、关注,感谢支持[玫瑰],系列文章持续更新中……

版权声明:我们致力于保护作者版权,注重分享,被刊用文章【增值税会计处理规定试题(税务师)】因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理! 部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理!;

原文链接:https://www.yxiso.com/zhishi/2031853.html