标题:消费税作为地方税主体税种的可行性研究

作者:刘仁济 杨得前 孙 璐

单位:广东财经大学财政税务学院、江西财经大学财税与公共管理学院、广东财经大学财政税务学院

刊期:《财政科学》2021年第9期

内容提要

“营改增”后,地方税主体税种的缺失,加剧了地方税体系建设过程中“地方收入下降,缺乏稳定、可靠税收收入来源”等一系列矛盾的激化。2019年《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》的出台,明确了消费税“后移征收环节并稳步下划地方”的定位。此背景下,本文立足于探索地方税主体税种选择的消费税改革方案,通过探讨培育其成为地方税主体税种的不同方案,深入分析消费税成为地方税主体税种以及地方税体系建设的可行性。首先,本文梳理了代表性国家地方税主体税种设置及消费税制运行的经验与启示。其次,归纳总结了地方税主体税种应具备的基本特征及基础条件;辩证地剖析了现行消费税成为地方税主体税种的有利条件和限制性因素。本文认为,目前来看,消费税在短期内还难以成为我国地方税主体税种,但可以通过改革现行消费税制,使其成为地方税体系的重要组成部分。最后,提出了通过消费税改革助力地方税体系建设的基本思路。

关键词:主体税种 消费税改革 地方税体系

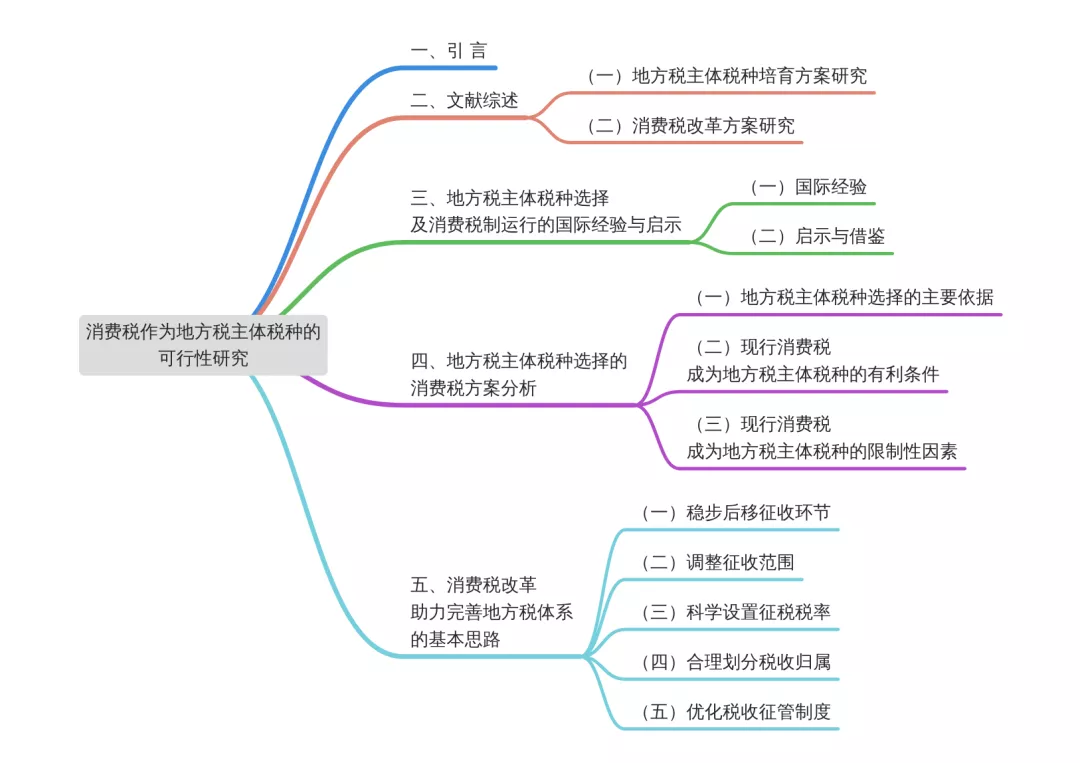

文章结构框架

点击看大图

精彩内容摘编

引 言

党的十九大报告指出,要加快完善社会主义市场经济体制,加快建立现代财政制度,深化税收制度改革,健全地方税体系。2019年9月26日国务院印发《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》(以下简称“《方案》”),提出“后移消费税征收环节并稳步下划地方”,这就明确了消费税作为地方税的发展定位,意味着消费税制度的完善需要从这一定位出发,要同中央和地方财政事权与支出责任划分改革相匹配,并以健全完善地方税体系为目标,推进消费税转型。

随着“营改增”的完成,占原地方税收入约三分之一的营业税在“营改增”完成以后将不复存在,主体税种的缺失,进一步加剧了地方税体系中的矛盾,这大大削弱了地方政府为实现其职能的财力保障。与此同时,仅单纯通过加大一般性转移支付的力度,或上收地方政府部分事权的集权思路,不能从根本解决财力和事权不相匹配的问题。为顺应新形势,通过改革现行税制,满足地方各级政府的合理支出需求才是解决办法。因此,分步确立地方税主体税种,健全完善地方税体系,为地方政府培育稳定的、可持续性的收入来源,对于完善现行财政体制,确保地方政府职能实现具有重要意义。

地方税主体税种选择及消费税制运行的国际经验与启示

尽管各国的经济发展水平、国家规模、经济体制、历史传统、现实文化不同,地方税系也大不相同,但基本上所有市场经济国家各级政府间的收入分配关系普遍采用分税制。西方代表性国家的地方税主体税种选择及消费税制运行的国际经验与启示如下。

(一)国际经验

美国是高度分权联邦制国家的典型代表,其政府共由市镇政府、州政府和联邦政府三级政府部门组成。第一,税率方面各州差异较大。以能源产品消费税为例,美国各州均对汽油产品课税,但各州之间的税率差异极大(如北卡罗来纳州的税率几乎是佛罗里达州的4倍),这可能主要与各州之间的资源开采与储备禀赋条件差异有关。第二,在收入归属方面,分税彻底、税源共享是美国地方税税制最为显著的特点之一。消费税在美国作为一种共享税,主要采取同一税源分税率在联邦、州和地方政府之间共享的方式,补充地方财力需求。第三,主体税种设置灵活。立足于自身经济发展水平和税收征管水平等基础条件,美国联邦、州和地方政府可自主确定主体税种。也就是说,联邦、州和地方政府均有属于本级的主体税种。其较为完善的主体税种和辅助税种结构共同构成了美国的地方税体系。尽管消费税不是美国的主体税种,但它构成各级政府收入来源的重要组成部分。

德国是相对集权型税制的代表性国家,虽然德国政府同样是由联邦、州、地方三级构成,但不同于美国的完全分税制,德国实行的是一套财权集中、共享分税为主的税制。第一,采取三级政府间重要税种共享为主(联邦和州共享),独立专享税辅助的税收收入划分方式。德国源自共享税的税收收入达80%,源于一级共享税的联邦税收收入达75%,源于地方共享税的税收收入达州和地方合计税收收入的85%。其中,归属于联邦政府的税种包括一些具有消费性质的税种,如石油税、烟税、烧酒税、香槟酒税等。第二,联邦政府控制德国的税收立法权,尽管各州也享有一定立法权,但仅限于对部分小税种及其税率和部分减免税规定的调整。此外,州以下的地方政府不具备税收立法权。德国政府的税收征管权则由各州及地方政府在其管辖范围行使。地方消费税作为德国的一种专项税,由地方政府负责征收,而州政府主要负责共享税的征收。

日本是集权制与分税制相结合,但偏重集权制的国家,采取的是国税、都道府县税和市町村税三级税收管理制度。其主体税种的选择及消费税的设置与运行存在以下特点:第一,消费税被作为是一种影响面较广、收入规模及潜力较大、征收范围宽的税种。日本的烟草税、酒税收入以及能源产品特别税,依据其相对应的征管范围分配至央地各级政府。但与烟草税和酒税一般不指定用途由各级财政统筹管理不同,为平衡能源产品特别税的调节功能和财政功能,其税收收入指定了专门的用途。第二,日本的消费税、所得税等税种共同构成了中央税收的主体税种(两个税种收入之和占比超中央税总收入的50%),具备显著的组织财政收入功能,而其地方税主体税种由部分小规模税种构成。日本通过建立健全地方辅助税种和转移支付形式,构建了地区财力均衡制度(张钟月、李咏梅,2016)。第三,税收管理权限方面。日本的《地方税法》赋予了中央统一集中的立法权和征管权,但同时保障地方具有对部分税种的开征、停征、税率确定及税收减免等税收管理权。

法国是中央集权型的代表国家,有中央、省、市镇三级,其税权划分体现了高度集中的特点。地方仅享有十分有限的税权,税收收入规模较大的主要税种划归中央,其中消费税、增值税和所得税为主体税种(约占总税收收入86%),而税收收入规模较小的税种划归地方。地方税的主体税种包括居住税、建筑土地税、非建筑土地税和地方经济捐税等小规模税种。可见,法国税收收入大部分由中央政府支配,地方对中央财政的转移支付依赖性很强。

(二)启示与借鉴

通过对国外主要西方国家地方税主体税种的设置以及消费税制运行经验的梳理,其经验特色可归纳为以下几个方面:

一是重视平衡消费税的财政功能和调节功能。不同功能主导下,税制结构的设计也应与之匹配。例如,若以调节功能主导,其收入归属应划分为中央税,以实现全国统筹,调节消费的政策目标;若以财政功能为主导,尤其为满足地方财政支出需求,可适当增加其地方税种色彩。

二是大多西方国家选择了消费税共享模式。一方面,强调消费税的调节功能。其国际经验体现在两方面:一是通过提高税率,限制对能源产品、污染产品的生产和消费;二是专款专用,不同于纳入一般公共预算的做法,而是将此部分消费税收入纳入环境治理类专项账户。另一方面,也不忽视其财政功能,为消费税补充地方财政收入创造了很大的可能性。

三是夯实主体税种设置及地方税体系建设的基础。主要表现为:各国的法律对各级政府的税收征管权限都有明确的规定,法定的税权划分使得各级政府之间的分配关系更为规范和稳定;建立了完善的转移支付制度,以均衡区域发展。

四是科学划分政府间事权与支出责任。事权划分的明确是地方税体系建设的初始环节,各个国家的事权划分存在差异,需根据各国不同的政治体制确定各级政府的职能,从而明确事权范围,充分发挥各级政府的职能,提高效率。

五是稳定适度的配置政府间税权。在税收征管权的分配上,中央仍然处于主导,掌握着主要的立法权、征收权和收益权,地方在中央的制约下适度分权,能够提高地方政府的积极性和管理效果,这是广泛应用于各国的税权配置模式。

全文刊于《财政科学》2021年第9期,欢迎订阅!

引用转载请注明出处,谢谢!

版权声明:我们致力于保护作者版权,注重分享,被刊用文章【地方税(财政科学)】因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理! 部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理!;

工作时间:8:00-18:00

客服电话

电子邮件

beimuxi@protonmail.com

扫码二维码

获取最新动态