做会计分录的时候,总是弄不清楚谁是借,谁是贷,尤其是新手会计,因此特意给大家总结了一份借贷方之间关系的说明,清往下看:

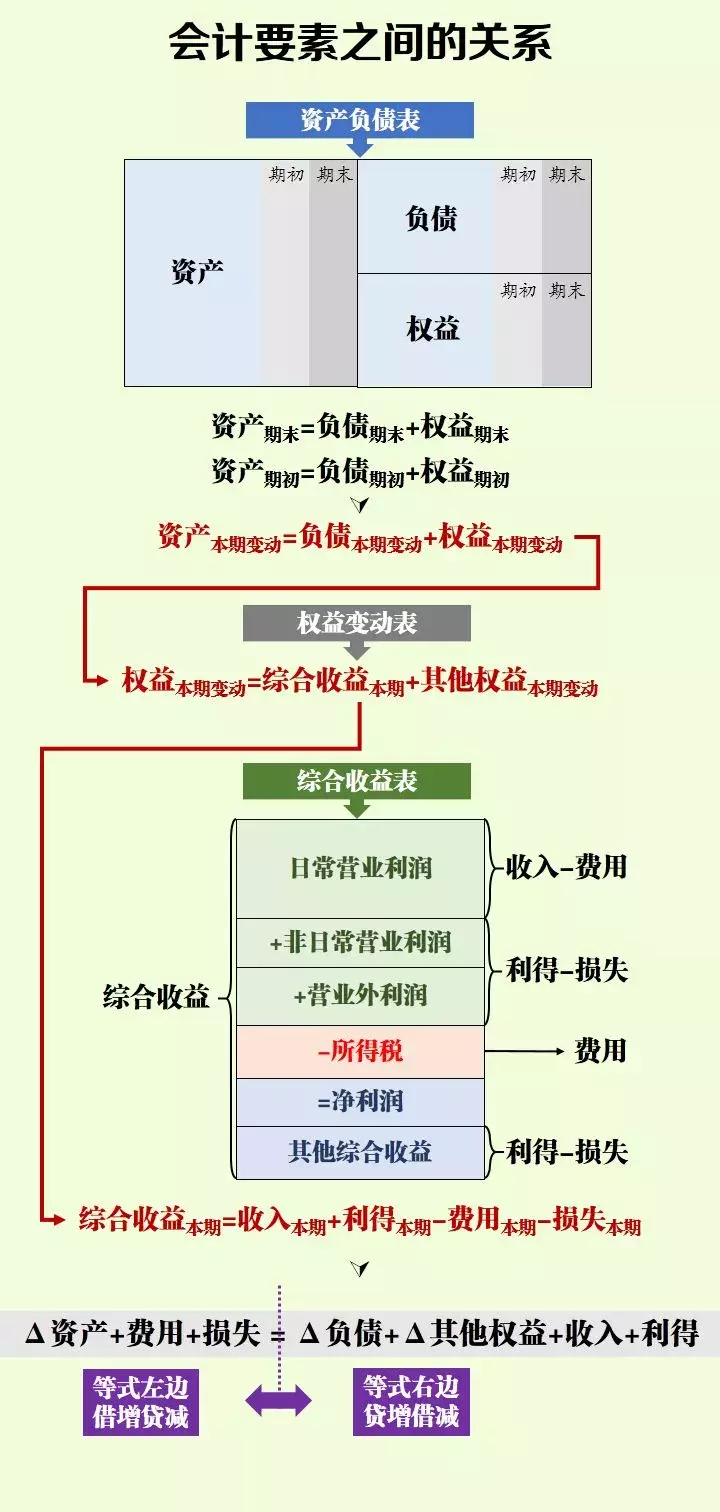

先上一张图:

通过勾稽关系的推导,我们能得到公式:

Δ资产+费用+损失 = Δ负债+Δ其他权益+收入+利得

这个公式联结了平时会计处理的那句口诀:

等式左边,资产费用借增贷减等式右边,负债权益收入贷增借减上图为便于版面设计,上图中将“所有者权益”简化为“权益”表示,最后的公式省去本期,变动用Δ符合表示。

如果还看不明白,

那么给大家换一个说法:

1

首先要理解的是借贷方向,有一句口诀是“有借必有贷,借贷必相等”,就是说每一笔分录都有借方、贷方,而且每个科目的借贷两个方向的总的金额是相等的。

那么什么时候记在借方,什么时候记在贷方呢?这就要求你知道六个会计要素:资产、负债、所有者权益、收入、费用、利润

在六个要素中有两个等式:

资产=负债+所有者权益:

资产是资金的去向(因为都是你花钱买的),负债、所有者权益是资金的来源(找人借的是负债,自己掏腰包是所有者权益)

收入-费用=利润

2

诀窍来了,你只要记住资产增加计入借方,接下来我们来推导:

资产增加,为了保证等式成立,负债、所有者权益的总和必然增加,要么是只增加负债,要么只增加所有者权益,要么都增加,但是这个时候借方是资产,那么只剩下贷方了,因此负债、所有者权益的增加计入贷方。

资产,负债,所有者权益减少当然就跟上面所说的方向相反了,收入增加或者费用减少都会导致利润增加,这个时候你的资产是变多了(因为你挣钱了),而资产增加计入借方,因此收入增加、费用减少、利润增加都计入贷方

3

最后,再展开一个等式:

期末的资产 = 期初的资产 + 本期增加的资产(减少就为复数)=期初负债 + 期初所有者权益 + 本期的利润 = 期初负债 + 期初所有者权益 + 本期收入 - 本期费用,给它变一下 期末的资产+本期的费用 = 期初的负债 + 期初的所有者权益 + 本期收入

左边的记在借方,右边的记在贷方。

原理说完了,剩下来的就是要背会计科目了,只要你知道会计科目是哪个要素里面的,你就知道了借贷方向了。

版权声明:我们致力于保护作者版权,注重分享,被刊用文章【会计中借贷是什么意思(借方)】因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理! 部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理!;

工作时间:8:00-18:00

客服电话

电子邮件

beimuxi@protonmail.com

扫码二维码

获取最新动态