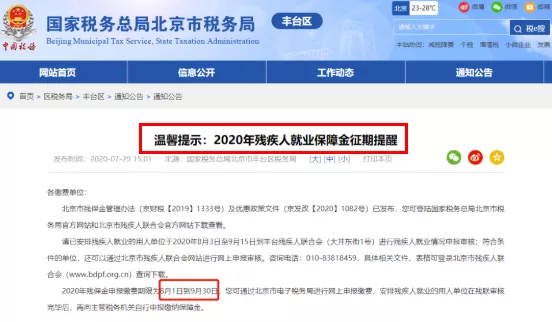

税局特别提醒:

9月30日前务必完成!

缴费期限为8月1号到9月30号,没申报的抓紧了!

有几点需提醒大家:

1、各地缴纳残保金的时间不一样,大部分是8月1号-9月30号,具体咨询当地税务机关。

2、各地缴费的比例不一样,以当地文件为准。

3、未按规定申报是要交罚金的。

用人单位未按规定缴纳保障金的,经保障金征收机关催报、追缴仍不缴纳的,按照《残疾人就业条例》规定,由保障金征收机关提交财政部门,由财政部门予以警告,责令限期缴纳;逾期仍不缴纳的,保障金征收机关除补缴欠缴数额外,还应当自欠缴之日起,按日加收5‰的滞纳金。

小微企业符合条件免征残保金!

残保金是一项政府性基金,今年可以减免缴纳残保金啦!

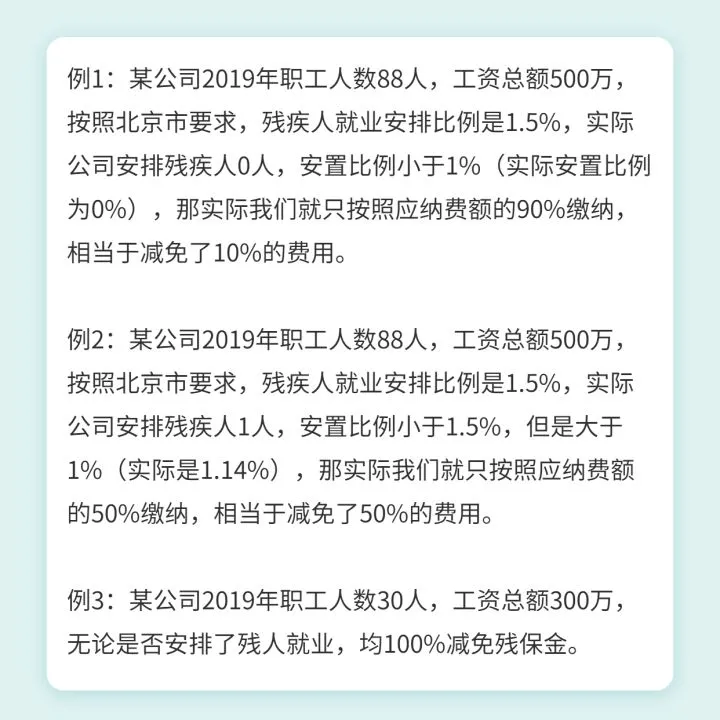

怎么应用优惠政策?举个例子:

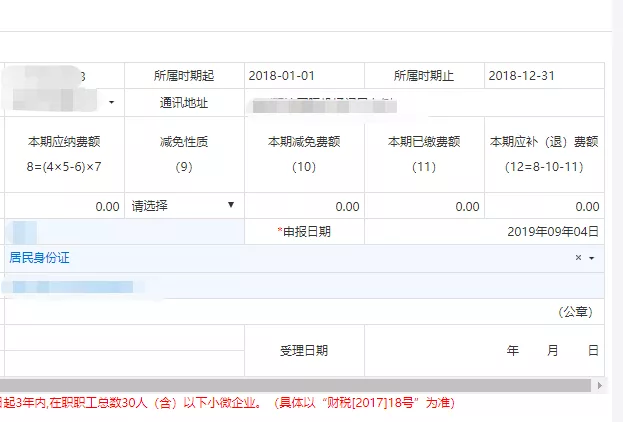

提醒:即便今年不用缴纳残保金,也需要按时申报。(具体执行每个地方不同,建议咨询当地税局)

残保金申报流程:

1、电子税务局点击“我要报税”-“税费申报及缴纳”

2、找到残疾人就业保障金申报:

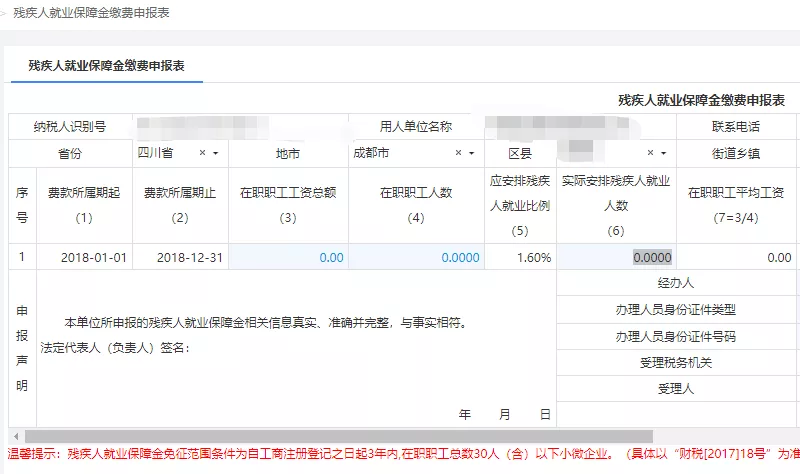

3、进入残疾人保障金申报表:

依次填写好在职职工工资总额、在职职工人数、实际安排残疾人就业人数即可,其他的数据就自动产生了,应该缴纳的费额也就自动产生了。

申报表如何计算?

残疾人就业保障金是为了保障残疾人权益,促进其就业收取的专用资金。也就是,单位(机关、团体、企事业、民办非企业单位)都应该按规定比例安排一定的残疾人在自己单位就业。(注意:个体户不用交残保金)

实际支付的工资不低于当地最低工资标准,按规定缴足社保,不然不算。如果没有达到规定人数,你就要缴纳一些钱,出钱的出钱,出力的出力。

那要安排多少残疾人就业呢?

一般是按照单位职工比例来算,这个比例一般各省是不一样的。具体看你们省的相关规定,如四川是1.6%,有些地方是1.5%。

怎么算?

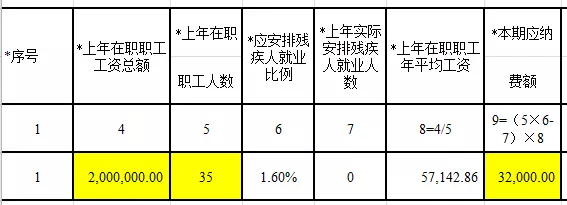

保障金年缴纳额=(上年用人单位在职职工人数×所在地省、自治区、直辖市人民政府规定的安排残疾人就业比例-上年用人单位实际安排的残疾人就业人数)×上年用人单位在职职工年平均工资。

举个例子:

甲公司2019年职工工资总额200万。上年职工平均人数35人。企业未安置残疾人,当地的规定安置比例是1.6%。

企业当年应该缴纳残疾人保证金3.2万。

意思就是,按规定你应该安排35*1.6%=0.56个残疾人在你单位就业,现在并未安排,那么你就把这个人数按照单位平均工资出钱。

当然,按最新政策,因为安置比例未达到1%,可以享受10%减免,也就是减免3200。

1、用人单位在职职工人数如何确定?

答:用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。季节性用工应当折算为年平均用工人数。以劳务派遣用工的,计入派遣单位在职职工人数。

2、残保金计提与缴纳的会计分录如何写?

参考如下:

(1)计提时:

借:管理费用--残保金

贷:其他应付款--残保金

(2)缴费时:

借:其他应付款--残保金

贷:银行存款等

来源:财税焦点、北京税务、江苏税务、二哥税税念、一诺快记;财税教室号整理发布。

证书介绍

管理会计师专业能力(PCMA)证书,由中国总会计师协会(中总协)颁发,是中国本土管理会计人才铂金级证书。初级认证主要面向中基层从业者和大学在校生,中级认证主要面向能力和经验兼具的中高级从业者。学员在接受相应培训、参加并通过由中总协主持的管理会计师专业能力考试后,可取得相应级别管理会计师证书。

证书特点

中国本土管理会计权威认证:

中总协颁发、报考条件宽、周期短、成本低、含金量高、就业竞争力强

适合人群

l 想进入管理会计岗位的财务和非财务人员

l 有一定经验期望进一步提升的财务人员

l 未来想从事财务相关岗位的在校学生

l 期待能力拓展的其他岗位管理者

版权声明:我们致力于保护作者版权,注重分享,被刊用文章【一诺会计(即将截止)】因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理! 部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理!;

工作时间:8:00-18:00

客服电话

电子邮件

beimuxi@protonmail.com

扫码二维码

获取最新动态