各位小伙伴们,大家好呀!

今天是开新坑的一墨。

本篇开始,我们进入租赁准则专题的学习。

老规矩,第一篇文章作为系列文章的先导篇,我们先来聊一聊:

新租赁准则的出台背景以及新租赁准则到底新在哪?

意在让小伙伴们能够更好的理解新准则,为后续的学习做铺垫。

为什么要出台新准则?

这是因为我们的经济在不断的发展,商业活动的花样也是层出不穷,从而导致租赁交易变得越来越复杂。

简单来说就是,现在的人“太会玩”了,老的那一套不够用了。

那么,不够用又体现在哪里?

这主要体现在承租人的会计处理上。

原租赁准则下,经营租赁的会计处理十分简单:

出租人收取租金作为收入,承租人支付租金作为费用,并都直接计入当期损益。这种做法我们将其称之为“不入表”。

也就是说,除了利润表能体现出一丢丢租金的信息含量外,报表使用者无法从财务报表中得到更多有用的信息了。

比如企业占有的优质的租赁资产、或者未来需要持续承担高昂的租赁费用这类“表外”信息。

由此导致承租人财务报表未全面反映,因租赁交易取得的权利和承担的义务。

这也为实务中构建交易以符合特定类型租赁提供了动机和机会,降低了财务报表的可比性。

小结:

新租赁准则的出台,主要是为了解决旧准则不给力的问题。

当然,顺便还能保持我国企业会计准则与国际财务报告准则持续全面趋同的小目标。

上述这两点,与新收入准则出台的背景如出一辙。

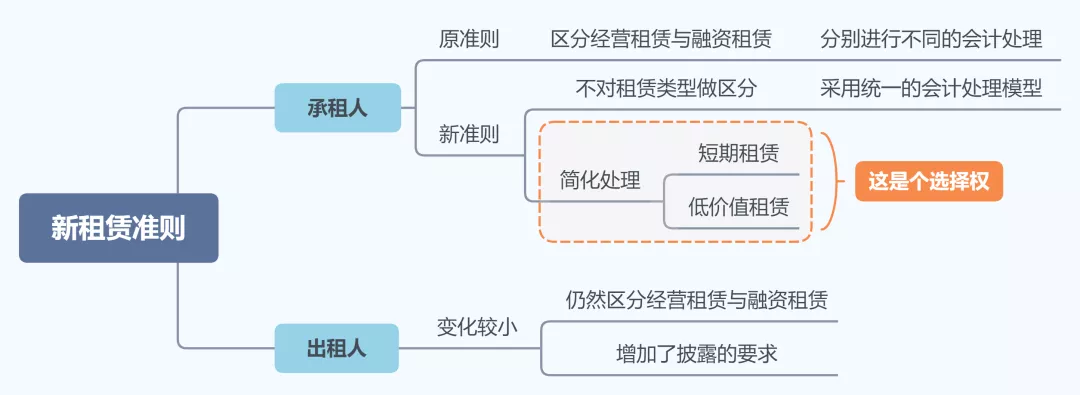

01 完善了租赁的定义

既然新准则是来解决更为复杂的问题的,这就要求新准则在定义上要更加的完善,在内容上要尽量多的覆盖各种可能性。

由此,新准则增加了租赁的识别、分拆、合并等内容。

02 对承租人的会计处理进行调整

初始计量方面:

取消承租人经营租赁和融资租赁的分类,要求对所有租赁(短期租赁和低价值资产租赁除外)确认使用权资产和租赁负债。

后续计量方面:

增加选择权重估和租赁变更情形下的会计处理。

啥叫选择权重估?

承租人应当对其是否合理确定将行使续租选择权、购买选择权或不行使终止租赁选择权进行重新评估。

啥叫租赁变更?

是指原合同条款之外的租赁范围、租赁对价、租赁期限的变更。企业应视其变更情况将其作为一项单独租赁进行会计处理或重新计量租赁负债。

03 增加出租人的披露内容

原租赁准则仅要求出租人披露各类租出资产的账面价值。

新租赁准则要求出租人增加披露相关租赁收入及未折现租赁收款额等信息。

01 在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业自2019年1月1日起实施。

这部分主要是指“A+H”两地上市企业。

02 其他执行企业会计准则的企业(包括A股上市公司)自2021年1月1日起实施

最后,我们通过一张图总结一下本文的主要内容。

总结

版权声明:我们致力于保护作者版权,注重分享,被刊用文章【新会计准则(租赁准则)】因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理! 部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理!;

工作时间:8:00-18:00

客服电话

电子邮件

beimuxi@protonmail.com

扫码二维码

获取最新动态