从10月开始,我们一直在等待房产税的下文

眼看着12月快要过完了,12月13日的时候全国人大官网上出现一则消息

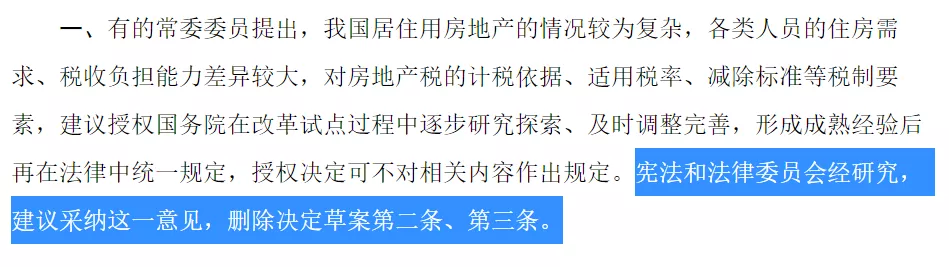

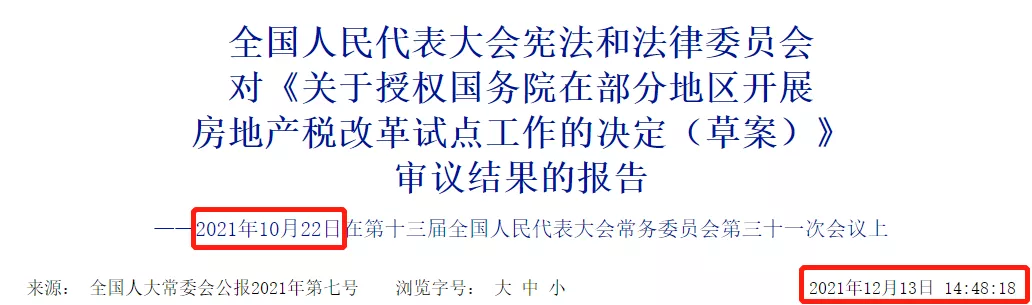

《全国人民代表大会宪法和法律委员会对<关于授权国务院在部分地区开展房地产税改革试点工作的决定(草案)>审议结果的报告》

关键部分表述是这样的:宪法和法律委员会经研究,建议采纳这一意见,删除决定草案第二条、第三条

很快我就看到朋友圈中介小哥们都在转发这张截图,大致意思是,房产税要暂停了,而且5年不再推行房地产税改革之类的

带着疑惑我打开了全国人大官网,这是一份10月22日的审议,只是发布于12月13日

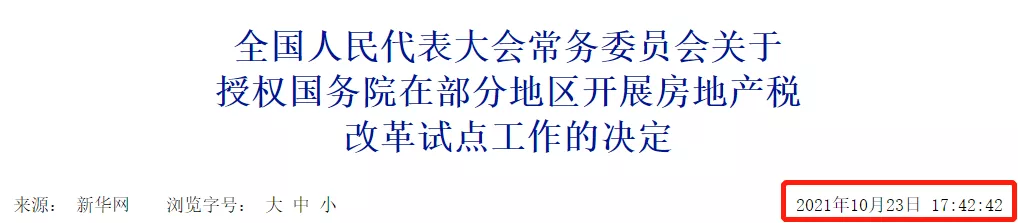

而且在23日的关于开展房地产税的改革试点工作的决定里

那这句“删除”是否有效呢

我们在23日的文件《全国人民代表大会常务委员会关于授权国务院在部分地区开展房地产税改革试点工作的决定》里看到第二、三点并未删除

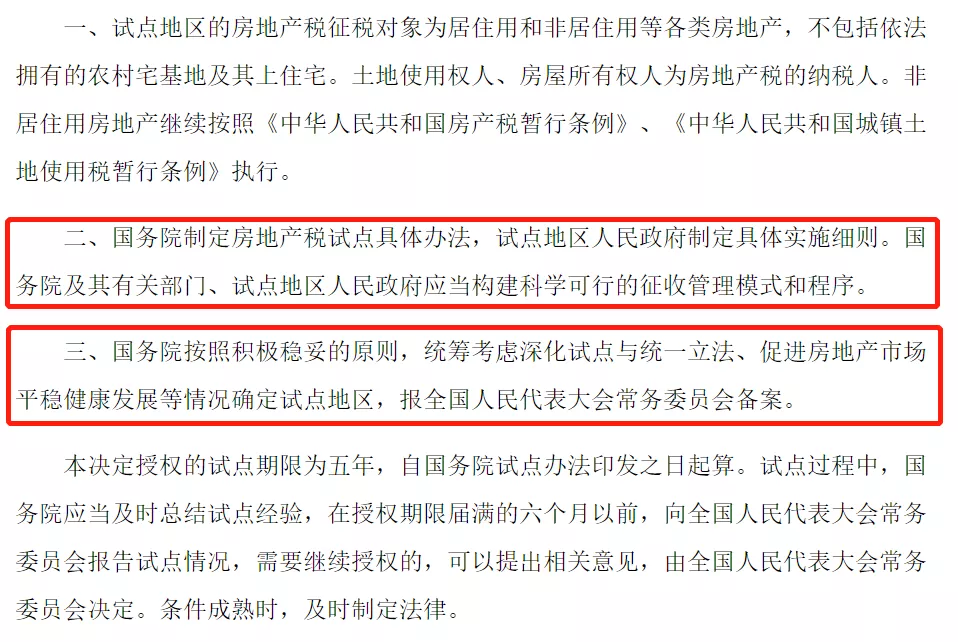

所以对于房产税,我们可以明确两件事,其一,房产税依然进行中

其二,房产税真的不容易

房产税到底有多难

稍有风吹草动就会被误读为难产,这就是房产税落地面临的实际情况

上海、重庆已经试点房产税10年了,再没第三个试点城市了,曾经杭州也制定了房产税落地细则,但很快又被叫停

2016年7月,原财政部部长楼继伟表示,受制于信息征集能力弱以及利益调整阻碍,房地产税改革还没有正式推出,但仍将义无反顾的去做

而这些只是漫长房产税改革路的冰山一角

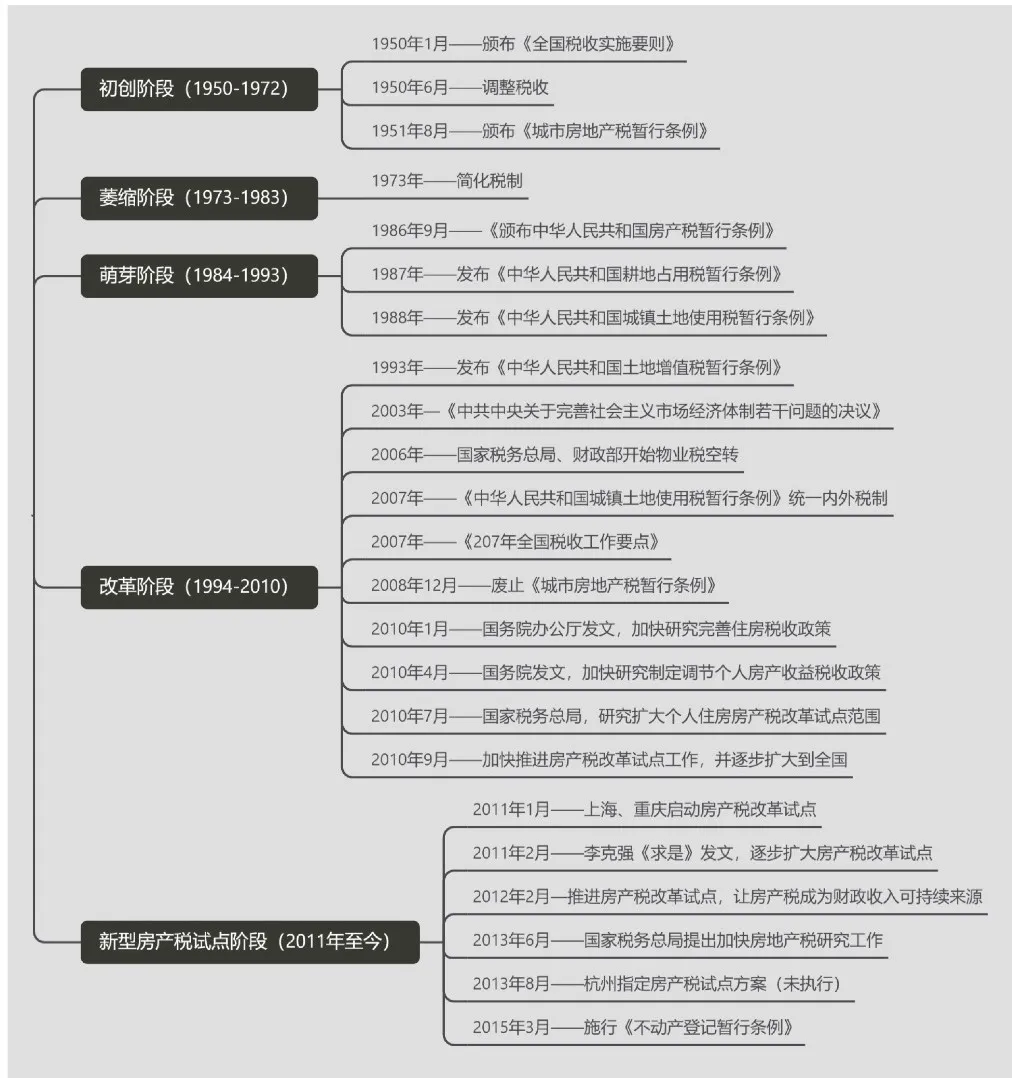

整理自《房地产周期》,作者:任泽平,来源:国务院、住建部、财政部等政府网站、方正证券

最早的时候其实在1950年的时候,在《全国税收实施要则》里就在规划房产税的事情,之后几乎每几年就要出现一次

遇到楼市大涨的年份,大家都要拿出来说一说

从1950年开始就出现在不同部门、不同会议中,包含房产税的房地产税,从构思到试点,被断断续续拉扯了半个多世纪

是真的不容易

所以房产税,到底难在哪里

比较直观的难处肯定少不了这些问题

1 全国到底有多少套房

2 都是谁的

3 单位分房/小产权房等怎么确权

这些确实是问题,不过其实都可以通过遥感卫星地图和信息技术,进行解决

经济学家贾康在《房地产税离我们并不远》一书中说,完成上面两项工作,也差不多3年时间,所以这半个多世纪的时间都去哪儿了

其实上面的难题都不是房产税难题的关键

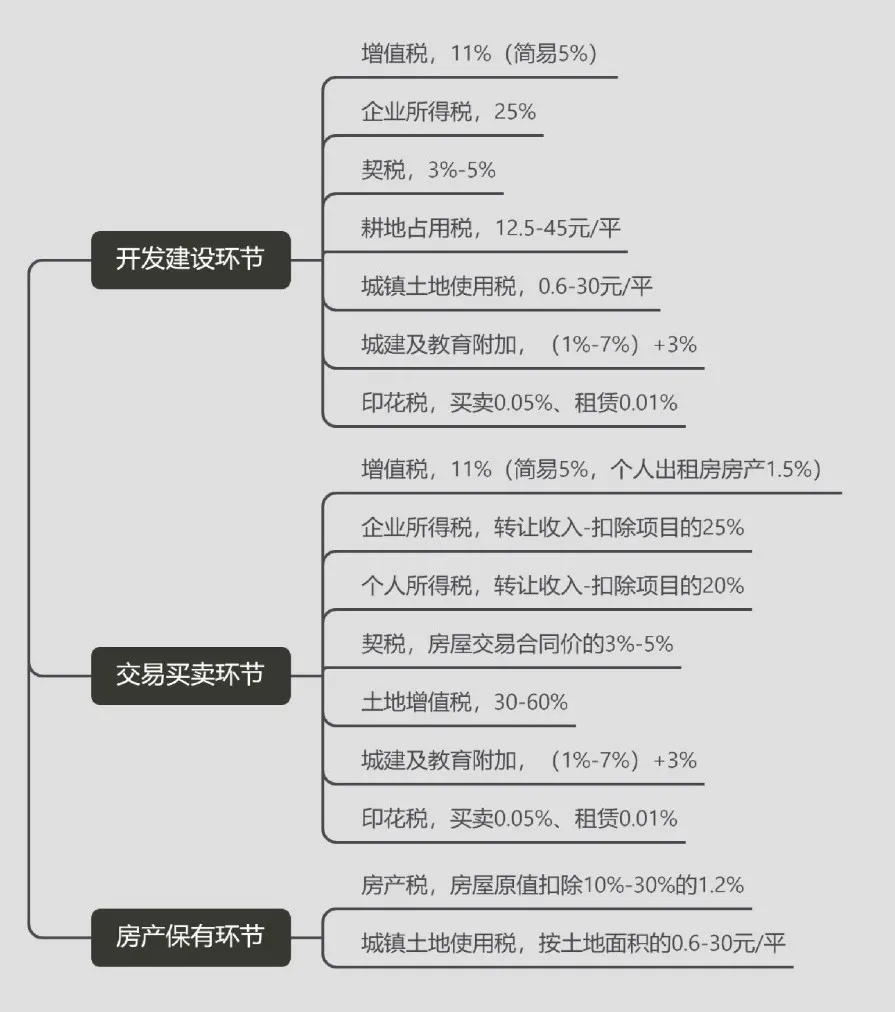

房产税是一种什么存在,我们把房产税和其他目前房地产税放在一起

整理自《房地产周期》,作者:任泽平,来源:《城市房地产税暂行条例》等文件,方正证券

房产税归属于房地产税,而中国房地产税体系有非常多税种,涉及开发、建设、交易、保有4个环节

我们可以尝试提几个问题

开发商拿地过程的土地出让金和房产税,会不会有重合

再比如说对有房子的人在保有环节征收了房产税,那在交易环节是不是应该减少交税

也就是说,表面上看,增加一项房产税,只是增加一个税种,其实这背后面对的是一整个税费体制的改革

从整体税制体制看,目前开发建设和交易环节涉及7个税种,但保有环节只有2个,是否存在重增量/轻存量的问题

放到更大范围看,是不是还有直接税/间接税博弈问题

也就是说,开征房产税,并不是仅仅是增加一个税种,而是在增加一个税种的同时,还得面临取消、调节其他税种

是要对开发、建设、交易、保有各个环节的税种结构的优化,是整个税制体系的完善

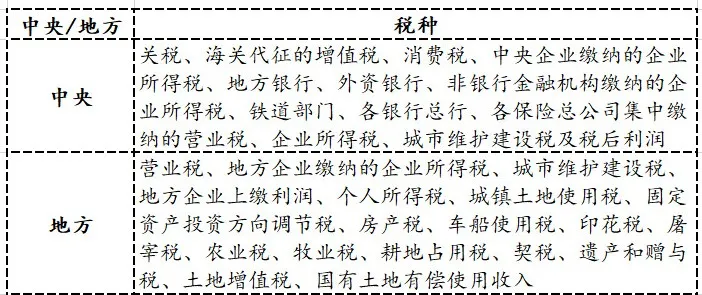

还有一个问题,谁来收房产税

房产税在征收过程中必须要确定一个问题,就是由哪一级政府来征收

也就是说,开征房产税不仅关系到房地产税收体系的调整,也涉及我们现行的财政体制,就是分税制

这是中央与地方财政收入/支出划分的财政管理体制

因为我们使用的是分税制,各个地方,分为中央和地方收的税费,所以我们可以在生活里看到每个地方都有自己的地税局、国税局

还有一些是中央、地方共享税

像新成立的企业的所得税由国税局负责征收,企业所得税收入按60:40,在中央和地方政府之间进行分配,这是一种共享税

再比如说个税,这也是地方税的一种,但是在实际操作过程中也属于共享税,而且个税收入规模小,占税收比重较低,不足以构成地方主体税种

那房产税,是归中央还是地方呢

这也是正在探索的问题

分税制改革以来,地方政府还没有自己的主体税种,而房产税的归属也是不好解答的问题

而在归属问题之前,还有其他问题,如果这时候把房产税培养成地方主体税

可能会面对财产税体系结构混乱的问题,也就是是否会重复征税

比如,我国财产税体系既有针对不动产交易环节的税种又有保有环节的税种

对交易环节的征收包括营业税和企业所得税,对保有环节征收的税种有房产税、城镇土地使用税

房产原值扣除10%-30%后的余值,按1.2%的税率计税,同时依据房租收入税率也是1.2%,同样的房子面对不同税费

另外,现有的房产税税制要素该如何设计

现有的房产税试点城市,税率是否过低、税基是否过窄

这里的房产税和城镇土地使用税的征收范围都是仅包括城市、县城、工矿区,不包括农村

这一点对于中西部城市更具科学性,但对于江浙沪等地的农村,这里的村和城镇概念已经相差不大

而这些数字的毫微差别,在日后征收过程中,就会内生的引发更深层次的转变

就比如说分税制如果由地方政府来征收,在提升整体环境后提升不动产评估值从而增加房产税的情况下,会不会让地方政府致力推动本地软硬件环境

这一系列的良性循环,都不是我们表面上看起来增加一个税种就完事的事情,需要设计、试点、验证,都需要谨慎再谨慎

还有,房产税改革必然会涉及另一个问题,政府间的转移支付

像社会保险福利津贴、抚恤金、养老金、失业补助、救济金以及各种补助费都是政府的转移支付,可以理解为把国家的财政收入还给个人

有一天我们更大范围开始开征房产税了 ,国家也需要建立相应转移支付

为什么,得确保人均房产税税基较低的地方政府也能获得充足的财政收入提供最低水平的公共服务,因为各地的税基必定有差别

比如2010年全国城区人均住宅房产税税基在13.77万元,而很多中西部地区都是低于这个平均数的

高于这个平均数的只有北京、上海、浙江、海南、天津、江苏、广东、福建8个省

其中最高是北京,人均47.69万元,最低是湖南,人均6.76万元,相差7倍

而且这种转移支付不仅包括上下级政府,还有政府间的财政关系

所以房产税改革不仅是房产税本身制度要素和管理流程的合理设计

还必须从政府间财政关系、地方财政体系、税制结构等很多方面的整体调整

现在面临的问题,可能只是未来房产税征收征程的起征点

很多时候蛋糕的分法,决定于蛋糕的大小

这是一个被印证过无数次的经验

房产税的慢,实际面临的就是蛋糕的分法问题

40年前的农村土地改革,只要缴纳一定收成,剩下都归农民自己,于是农民的积极性一下就被调动起来了

改革开放,发展市场经济也是这个道理,不吃大锅饭,多劳多得,这样的分配制度一夜之间多了多少个体工商户,活跃了经济,也做大了蛋糕

政府提供资助,科学家搞发明创造,但是很多专利并没有转为民用、商用,于是政府规定这些专利的知识产权归政府,于是科学家的积极性不一样了

这是对如何分饼的正面解答,因为人会对未来产生预期,预期又会影响自己的行为,如何分饼反过来可以决定饼能做多大

这件事放在税制改革上是一样的道理

版权声明:我们致力于保护作者版权,注重分享,被刊用文章【房产税改革(房地产税后面到底会怎么推进)】因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理! 部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理!;

工作时间:8:00-18:00

客服电话

电子邮件

beimuxi@protonmail.com

扫码二维码

获取最新动态