随着物流方式的不断创新,现如今企业运输货物的形式可谓多种多样,小编发现部分企业在日常经营中比较容易混淆无车承运和货运代理,那么这两者之间有什么区别呢?

首先我们来看下税法上的定义!

无运输工具承运业务,是指经营者以承运人身份与托运人签订运输服务合同,收取运费并承担承运人责任,然后委托实际承运人完成运输服务的经营活动,按照交通运输服务缴纳增值税。

货物运输代理服务,是指接受货物收货人、发货人、船舶所有人、船舶承租人或者船舶经营人的委托,以委托人的名义,为委托人办理货物运输等相关手续的业务活动,按照经纪代理服务缴纳增值税。

划重点:虽然无车承运企业和货代企业都是在自身没有运输工具的情况下为货主运输货物,但是两者承担的责任不同,无车承运企业要承担运输责任,包括运输途中对毁损货物的赔偿等,而货运代理模式下,要承担运输责任的只是实际的承运人,货代企业只担任了撮合两者交易的中间人角色。

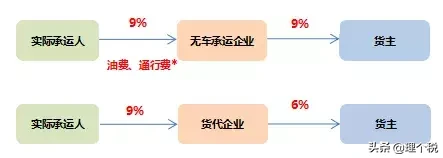

具体的业务示意图如下:

注:如实际承运人、无车承运企业、货代企业为小规模纳税人,则对应税率为3%

在无车承运模式下,承运人向货主开具9%的运输费发票,另外考虑实际承运人较多为个体司机,不需抵扣进项,所以总局规定无车承运企业购买的供实际承运人使用的油费、通行费等可以自行抵扣进项税。

在货运代理模式下,货代企业向货主收取的费用通常包括基础运费以及配套的服务费,开具6%的货运代理费发票,货代企业向实际承运人支付运输费。

无车承运模式交通局在2016年开始试点,无车承运企业要取得《道路运输经营许可证》,经营范围为道路普通货运(无车承运),并与实际承运人签订运输服务合同,建立相应的赔付机制,承担全程运输责任。

历时3年,无车承运人试点将于2019年12月31日结束,取而代之的是交通部2019年9月6日公布的《网络平台道路货物运输经营管理暂行办法》,要求通过网络平台经营道路货物运输的需取得《道路运输经营许可证》,经营范围为网络货运。

所以大家在纠结取是货运代理服务还是运输服务时,建议首先看对方的资质情况、经营范围是否有无车承运或者网络货运,再根据实际业务取得合适的发票入账。

政策依据:财税〔2016〕36号、国家税务总局公告2017年第30号、交运规〔2019〕12号

点击右上角“+关注”,每天及时获取实用好文章!

「理个税」提供最专业个税资讯及筹划与综合管理服务。

版权声明:我们致力于保护作者版权,注重分享,被刊用文章【货物代理(解析)】因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理! 部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理!;

工作时间:8:00-18:00

客服电话

电子邮件

beimuxi@protonmail.com

扫码二维码

获取最新动态