“聪油饼”事件

几天前,一名叫孙某宁的网络直播直播公布了她和王思聪的聊天记录,王思聪追求主播的言语被网友戏谑为“舔狗”,几度登上微博热搜了(八卦的力量太大了!)

而关注猫叔公众号的有80%的是女性,所以,这次女性朋友们撇开舆论的引导自己来定义:到底王思聪的行为是舔狗还是性骚扰?

今天主题不是娱乐八卦,透过吃瓜看现实!

就在吃瓜后不久,6月16日晚,流量的大风飘过!孙一宁在无任何直播带货和表演的情况下,开直播一晚获得打赏收入约70万人民币。足以见得网络直播为何这么受大家追捧!

网络直播从何时开始的呢?

大概在2014年,直播行业才首次进入大众视野,近几年直播行业也成为资本和媒体关注的行业,以抖音、快手等为代表的短视频快速获取了大量流量,淘宝等购物平台上,也开启了直播带货模式,吸引了越来越多的人加入直播带货大军。

据不完全统计,2019年度的直播打赏金额达到了200亿元。 2020年期望从事网络主播的求职者数量,同比增长了110.7%。

在以往“6·18”、“双十一”、“双十二”购物狂欢节,网络直播带货一分钟卖出上万件,一场直播销售额动辄几十万元已经很平常了,“直播经济”火爆的背后,产生了诸如“儿童高额打赏”“经纪公司刷榜诱导消费者跟风打赏”“网红主播偷税漏税”等乱象,暴露了直播经济背后,相关金融、税务监管的盲区。

针对这些直播带来的收入,作为网络直播带货的相关参与主体,直播营销人员(主播)、直播营销平台和直播间运营者,都应该承担起依法纳税的责任。

网络直播企业的纳税“短板”该补了!

4月23日,国家市场监督管理总局、国家税务总局、公安部、商务部等七部门联合发布《网络直播营销管理办法(试行)》,加强对网络直播平台的管理,自2021年5月25日起施行。

至此,直播带货将告别野蛮生长,迎来强监管时代。

其中,与税务监管相关的是第八条和第十六条。

以上规定,可谓直击某些网络直播企业的“短板”。

同时,《办法》还提出,对严重违反法律法规的直播营销平台信息共享,依法开展联合惩戒。也就是说,直播平台一旦被税务机关查处有偷税漏税等行为,除了基本的补税+罚款外,各部门还要联合惩戒!未来,不管是平台运营者、还是带货主播,都将被纳入重点监管对象!

不用情形区分缴税

带货主播,也叫网络直播营销人员,其性质就是通过直播形式向粉丝公开销售产品或者服务。

根据雇佣和运营形式不同,主播缴纳的税款是不一样的。

图片来源:视觉中国

形式一:网络主播签约聘用为平台或商家员工

网络主播个人由平台或商家直接聘请,通过签订聘用合同成为公司员工的方式,约定固定或保底加提成的薪资。

这类网络主播取得的收入属于“工资、薪金所得”,应由平台或者商家负责每月预扣预缴个人所得税。

若符合个人所得税综合所得年度汇算条件,还需在次年3月1日至6月30日进行个人所得税汇算。

形式二:主播与经纪公司签约,通过平台直播

主播与直播平台没有直接关系,与经纪公司的关系取决于协议的形式。

1、若签订劳动合同,经纪公司按照“工资、薪金所得”给主播代扣代缴个税;

2、若签订劳务合同,则按照劳务报酬所得代扣代缴个税,同时主播个人还需缴纳增值税和附加税。

劳动合同和劳务合同到底有啥区别:

劳动合同是,劳动者与用人单位确立劳动关系、明确双方权利和义务的协议。

劳务合同是,平等主体的公民之间、法人之间、公民与法人之间,以提供一项或几项劳务为内容而签订的协议。

除此之外,网络主播也有独立运营,通过抽成或定额摊位费的方式向平台或商家收费。

形式三:网络主播以自然人身份独立运营,直播平台只是一个场所

所谓自然人身份,也就是意味着网络主播并没有进行工商营业执照登记,而是以个人名义提供独立劳务,和平台是劳务关系而非雇佣关系。

主播取得的收入属于“劳务报酬”,应由商家或平台预扣预缴个人所得税(注意:个人代开发票时不再由税务机关代扣代缴个税,而是由支付方代扣代缴),同时主播个人应到税务机关代开发票,缴纳增值税和附加税。

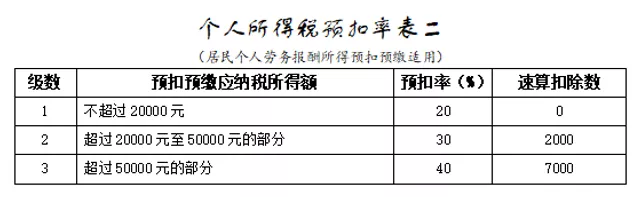

劳务报酬预扣预缴税款按照以下方法确定:

1、每次收入≤4000元

应纳税额=(收入-800)×税率-速算扣除数

2、每次收入>4000元

应纳税额=收入×(1-20%)×税率-速算扣除数

假设孙某宁是以个人身份进行直播,对于在直播间收到打赏70万元,应按照“劳务报酬”预缴个税=700000*(1-20%)*40%-7000=217000元。

注意:在次年6月30号前,主播需要进行个人所得税综合所得年度汇算清缴;

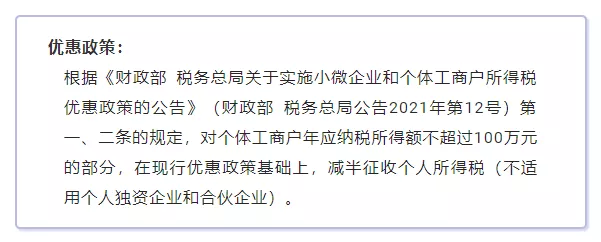

形式四:网络主播以个体工商户身份独立运营,签约平台

网络主播成立个人工作室,比如工商登记为个体工商户,和商家或者平台签约合作,此种情况下,主播取得的收入,应自行缴纳“经营所得”个人所得税。同时工作室还需要缴纳增值税和附加税。

由于个体工商户可以申请核定征收,对增值税以及个人所得税方面也出了不少优惠政策,税负大大降低,继而达到税务筹划的目的,这也是目前非常普遍的一种筹划方式。

对于打赏部分,主播应该如何纳税?

这里也是需要区分具体情况的:

(1)若网络主播是受平台雇佣,则应按工资、薪金所得,预扣预缴个人所得税;

(2)若为个人独立劳务,则直播收入和打赏收入,应分别由对应的扣缴义务人进行个人所得税的预扣预缴。

打赏收入的纳税义务时间:纳税人实际取得收入时间,即提取收入时。

网络直播收入来源繁杂多样,涉及多环节税务处理。

因此,需要做到以下几点:

1、熟练掌握涉税政策,合理列支各项成本,准确进行财务核算,在依法纳税的基础上进行科学的税务安排,对网络直播企业来说十分必要。

2、网络直播企业应增强涉税风险防范意识,从规范自身核算管理,及加强对签约主播管理引导入手,及时、完整地取得相应扣除凭证(一般是指发票),合理有效降低自身税负。

3、直播平台或者商家作为扣缴义务人的,应依法足额代扣代缴个人所得税税款,切实履行好代扣代缴义务。对于应扣未扣、应收未收税款,未依法履行代扣代缴个税义务的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款50%以上3倍以下的罚款。

注:本文来源猫叔说税

版权声明:我们致力于保护作者版权,注重分享,被刊用文章【恒企会计培训学费(葱油饼)】因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理! 部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理!;

工作时间:8:00-18:00

客服电话

电子邮件

beimuxi@protonmail.com

扫码二维码

获取最新动态