↑↑↑ 为您讲述精彩普法内容的“上海高院”头条号

习近平总书记强调:“法治是最好的营商环境。要把平等保护贯彻到立法、执法、司法、守法等各个环节,依法平等保护各类市场主体产权和合法权益。”上海闵行法院坚持司法为民、公正司法工作主线,特别推出“护航营商”系列普法栏目,以7个真实案例为切入点,以案释法,将审判职能与发展需求精准对接,增强市场主体的安全感和经济环境的可预期性,为优化营商环境积极贡献司法力量。

商业保险种类繁多,买得多就能保障得多吗?买了商业保险就能“高枕无忧”“一劳永逸”了吗?要理赔了,保险合同的那些承保范围,您真的了解吗?

近日,上海市闵行区人民法院(以下简称上海闵行法院)审理了一起因车辆商业保险理赔引发的财产保险合同纠纷案件。车主将自用车辆出租给他人,发生事故后申请理赔,保险公司可以拒赔吗?今天,就让闵法君带您一探究竟。

闲置车辆摇身变

车主轻松“赚外快”

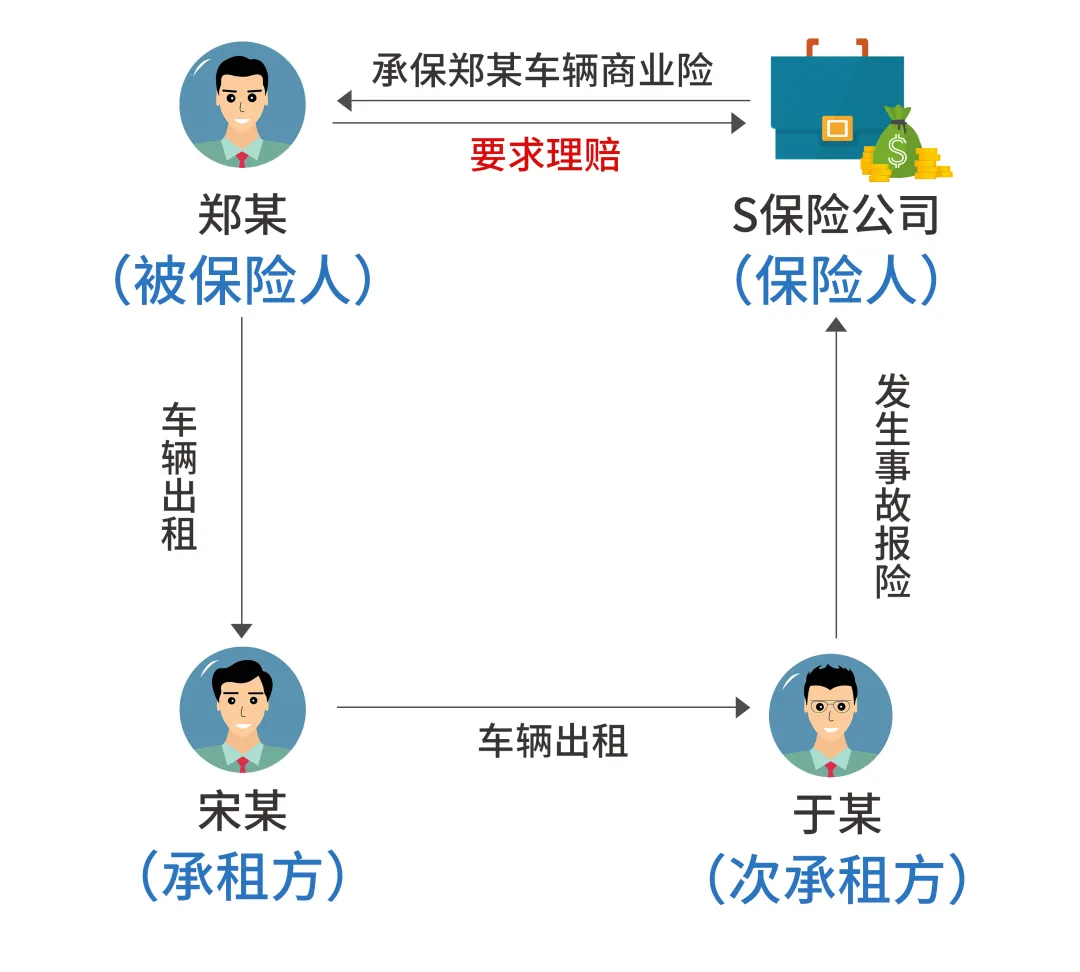

2016年7月,郑某购买了一辆F品牌轿车,并于2018年6月26日为该车向S保险公司投保车损险及不计免赔。《机动车综合商业保险保险单》使用性质一栏注明“非营业个人”,重要提示一栏注明“被保险机动车因改装、加装、改变使用性质等导致危险程度显著增加以及转卖、转让、赠送他人的,应书面通知保险人并办理变更手续。”

不久,郑某在车友会群里认识了宋某,两人相谈甚欢,宋某得知郑某有一辆轿车“赋闲在家”,便提出可以将爱车出租给他。郑某心想赚点外快是个不错的选择,于是二人签订了低于市场价的租车合同,郑某把车交给宋某,双方约定每天的租金为400-500元。

二手转租遇事故

申请理赔被拒了

2020年12月23日,宋某转身又将车租给于某,并收取租金及押金。于某又将车辆交给肖某驾驶。2020年12月24日凌晨许,肖某在驾车出游途中发生交通事故,造成车辆损坏,经交警支队认定肖某负事故全部责任。

事故当日,郑某接到宋某电话被得知爱车发生事故,损伤严重,宋某表示会处理赔偿事宜。经价格评估,该车辆市场修复价格为15万元,评估费4000元,事故施救费300元。2021年1月14日,S保险公司向郑某出具拒赔通知书,告知郑某对投保车辆在事故中产生的损失以不属于保险责任范围为由拒绝赔偿,郑某故向法院提起诉讼。

原告郑某诉称:

要求S保险公司赔偿车辆维修费、施救费、评估费等费用。

被告S保险公司辩称:

被保险的车辆是在租赁期间发生的事故,郑某改变了被保险车辆的使用性质,导致危险程度显著增加,故S保险公司不应承担赔偿责任。

01、将被保险车辆转租给他人是否构成对保险标的用途的改变?

是!社会生活的变动不居使得认定保险标的用途是否改变具有复杂性,在对保险标的用途进行界定时,绝不只是看车辆在事故发生时是否处于载客或载物的状态,而需结合具体情境具体分析。

当郑某将日常使用的车辆出租给宋某,宋某再转租给不特定第三人时,系争车辆的使用性质已经不同于郑某与保险公司签署合同时约定的“非营业个人”,而是转变为以获取租金收益为目的的商业性使用,此时,保险标的的用途已经改变。

02、保险标的用途的改变就一定会导致车辆危险程度增加吗?

不是!评判危险程度是否增加,不仅要考量保险标的用途的改变,还需结合保险标的的管理使用与出行频率等因素综合分析。

宋某作为专业从事车辆租赁业务的自然人,其通过低价招揽租车用户的行为提高了车辆的出行频率,扩大了出行范围,且车辆在不特定人群中流转,而郑某及宋某对此均采取放任态度,这不仅会出现驾驶员无证驾驶的风险,还会导致车辆的运行环境多样,出行里程增长,司乘人员多变,因而使得车辆发生事故的频率激增。

03、危险程度增加超出保险公司预见范围,赔不赔?

不赔!超出保险公司可预见范围的风险,若由保险人承担,将违反对价平衡原则,不利于保险业健康长久稳定发展。

郑某属于“非营业个人”,保险公司根据其披露的信息不可能预见被保险车辆将用于营运,故按照“非营业个人”所确定的保费无法承受被保险车辆向不特定人出租经营后所带来的行驶风险,依据保险合同对价平衡原则,对此,保险公司可不予赔偿。

《中华人民共和国保险法》

第五十二条 在合同有效期内,保险标的的危险程度显著增加的,被保险人应当按照合同约定及时通知保险人,保险人可以按照合同约定增加保险费或者解除合同。保险人解除合同的,应当将已收取的保险费,按照合同约定扣除自保险责任开始之日起至合同解除之日止应收的部分后,退还投保人。

被保险人未履行前款规定的通知义务的,因保险标的的危险程度显著增加而发生的保险事故,保险人不承担赔偿保险金的责任。

《最高人民法院关于使用<中华人民共和国保险法>若干问题的解释(四)》

第四条 人民法院认定保险标的是否构成保险法第四十九条、第五十二条规定的“危险程度显著增加”时,应当综合考虑以下因素:

(一) 保险标的用途的改变;

(二) 保险标的使用范围的改变;

(三) 保险标的所处环境的变化;

(四) 保险标的因改装等原因引起的变化;

(五) 保险标的使用人或者管理人的改变;

(六) 危险程度增加持续的时间;

(七) 其他可能导致危险程度显著增加的因素。

保险标的危险程度虽然增加,但增加的危险属于保险合同订立时保险人预见或者应当预见的保险合同承保范围的,不构成危险程度显著增加。

风险和收益总是密不可分,随着城市机动车保有量的持续上涨,闲置私家车的转型需求也将不断增长,但由此带来的风险也同时发人警醒。因保险的补偿范围并不会迈出合同的边界,故当保险标的危险程度显著增加时,被保险人应当及时履行通知义务,并对风险和收益重新进行评估。

闵法君在此提请大家,厘清合同项下各自权利义务,敬畏法律,恪守合同,就是为自己上一道最牢靠的“保险”。

来源|上海市闵行区人民法院

版权声明:我们致力于保护作者版权,注重分享,被刊用文章【汽车贷款合同不给车主(爱车)】因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理! 部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理!;

工作时间:8:00-18:00

客服电话

电子邮件

beimuxi@protonmail.com

扫码二维码

获取最新动态