保险避债?保险避税?还是很多人经常问我这个问题。

关于避债,我已经讲了好几次了,还有不理解的,可以穿越回去了解(保险可避债,欠债不用还?让我告诉你正确的保险打开方式)

今天,咱就再详细掰扯下关于保险“避税”这件事。今天这篇文章较为长,忍耐下[呆无辜]基本都是干货。

先来个小测试,看看大家对这个问题的理解。

下列哪些说法是正确的?

A、保险可以避税

B、购买保险不需要缴纳个人所得税

C、领取年金不需要缴纳个人所得税

D、领取分红金不需要缴纳个人所得税

E、领取保险理赔金不需要缴纳个人所得税

F、如果开征遗产税,保险理赔金不需要缴纳遗产税

保险避债、避税的说法,一直以来在坊间流传甚广。

其实,避债、避税的说法不准确,更不严谨。很容易引起误解,让不懂保险的人以为这是在骗人。

纳税是每个公民应尽的法律义务。避税,本来就有逃避和避免税收的意思,于法有悖。作为新时代社会主义建设者和接班人,底线就是要做守法公民。

那正确的说法是啥?正确的说法应该是:通过购买保险增加免税资产和抵税资产。

当然,这个说法确实会比“避税”绕得多。在口语中,说“避税”也不会被拉去枪毙、判刑。从简单易理解的角度,俺也是赞成说“避税”的。但是,咱可得要搞清楚,保险为什么能“避税”,怎么“避税”的,要用专业来说清、说明,不能只会简单讲:保险就是能避税!

基于此,答案A的说法不准确。

接下来,我们从购买、持有保险,以及申请保险理赔金的全流程,对保险“避税”进行系统的分析。

首先,购买保险要缴纳个人所得税吗?

我们都知道,买车要缴纳购置税,买房要缴纳契税,那买保险需要交税吗?

先说答案,购买保险不需要纳税。

买车、买房是消费行为。买保险,虽然也是一种消费行为,但鉴于保险与人身紧密相关的人身属性,在我国目前没有明确的规定要交税。

但是购买保险的资金,必须得是合法取得的完税收入。这是保险合同成立的前提条件。

这个方面好理解,我们不再过多展开。

其次,保险持有期要不要交税?

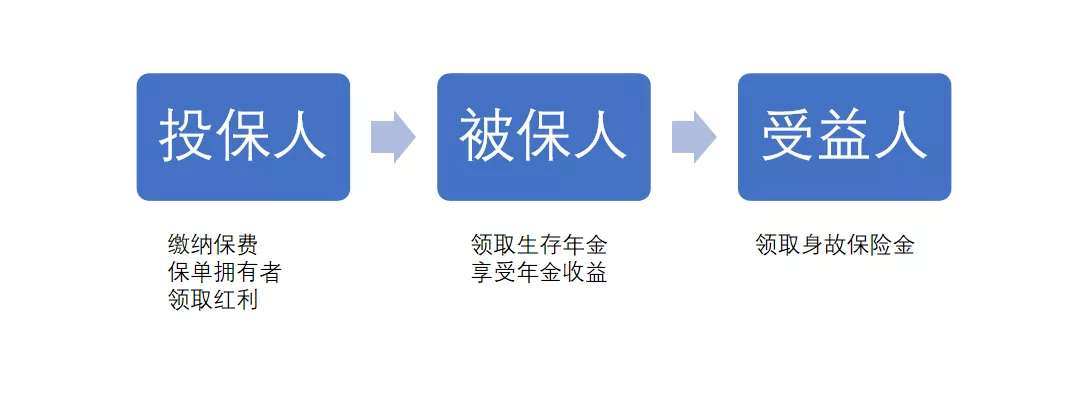

在保单持有期,会有红利领取和年金领取两种可能。

一种是作为投保人所领取的红利;一种是作为被保险人所领取的年金。

我们先来看红利领取。

根据《国家税务总局关于未分配的投资者收益和个人人寿保险收入征收个人所得税问题的批复》(国税函[1998]第546号)规定: 对保险公司按投保金额,以银行同期储蓄存款利率支付给在保期内未出险的人寿保险保户的利息(或以其他名义支付的类似收入),按“其他所得”应税项目征收个人所得税,税款由支付利息的保险公司代扣代缴。

人寿保险公司给投保人的红利,通常不是按照银行同期存款利率支付的,还要根据经营情况和以前的预计来决定是否返还,故不适用此条款。所以,不需纳税。

再来看年金的领取。

对于年金的相关法律规定,目前只有关于企业年金的相关规定。

财政部、人力资源和社会保障部、国家税务总局联合发布的《关于企业年金、职业年金个人所得税有关问题的通知》(财税[2013]103号)规定:企业年金超过规定范围的,面临个人所得税缴纳的问题。

然而《个人所得税法》对于从保险公司取得的年金并没有明确的规定。在实践操作过程中,从保险公司领取的生存年金,不面临个人所得税的代扣代缴。

也就是说,在保单的持有阶段,不管是领取分红还是领取年金,都是不用纳税的。

最后,获得保险理赔是不是不用纳税?

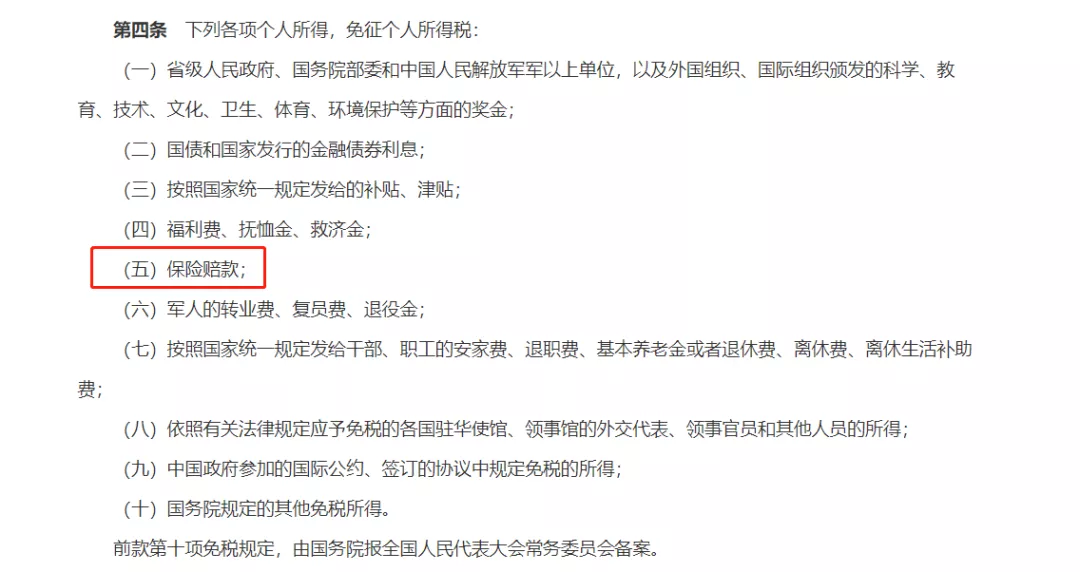

在个人所得税法第四条对规定的个人所得免征个人所得税,其中第五款,明确提到:保险赔款。

也就是说,保险的理赔金是不用缴纳个人所得税的。

所以,选项B\C\D\E都是正确的。保险在购买、持有、理赔的全流程中都不需要交税。

可能还有人有疑问,世界上很多国家都有开征遗产税,那如果我们国家也开征遗产税的话,保险赔款要不要交遗产税。

这是一个好问题,至于遗产税怎么规定,我们不知道,因为还没有出台明确的规定。但是有一个地方是确定的,就是首先得是遗产才能被列入遗产税的征收范围。

那保险理赔金是遗产吗?

《最高人民法院关于保险金能否作为被保险人遗产的批复》中提到:

根据我国保险法规有关条文规定的精神,人身保险金能否列入被保险人的遗产,取决于被保险人是否指定了受益人。指定了受益人的,被保险人死亡后,其人身保险金应付给受益人;未指定受益人的,被保险人死亡后,其人身保险金应作为遗产处理,可以用来清偿债务或者赔偿。

只要是指定了受益人的理赔金,不列入被保险的遗产,既然不是遗产,何来的遗产税呢?

所以说,选项F也是正确的。

前面我们把保险在购买、持有、理赔各个阶段不需纳税的原理做了说明。证明了保险是非常好的免税资产。

其实,保险在税收上能起到的作用,绝不只有这些。

目前,我国还有税优健康险和税收递延型养老保险两种较为特别的险种,可以实现收入的税前抵扣。

所谓的税前抵扣,就是在的计算个人所得税时,把购买这两种保险的金额从税前资产扣除,这样就可以把应税资产降低,从而减少个人所得税的缴纳额度。

从这个角度上说,这可是实实在在的抵税。

国家为啥要这么做?这样岂不是少收了不少的税?

其实目的很简单,就是通过税收的抵扣来引导大家去购买健康险和养老险,为国家的医疗和养老减轻负担。

说白了,就是鼓励买保险,为国家做贡献。你看,你从来没想过,原来买保险,也是为建设社会主义祖国做贡献吧。

最后再重申一句:保险作为一笔没有税负成本可增值的现金流,根据家庭需要,建议要进行配置。毕竟,国家可是鼓励咱买保险呢~

好了,今天的内容到这里,下次再见。欢迎关注,点赞~

版权声明:我们致力于保护作者版权,注重分享,被刊用文章【保险代理公司如何纳税(干货)】因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理! 部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理!;

工作时间:8:00-18:00

客服电话

电子邮件

beimuxi@protonmail.com

扫码二维码

获取最新动态