怎么才能让企业省钱——这是一个很有难度的问题,没省钱也不要紧,但是如果乱做账让企业受到损失,相信这就是一个重大失误了,下面就让我们用一个真实的案例来看一下乱做账带来的后果吧。

会计不懂政策做错账!

公司被罚15万!

某上市公司因为误餐补助账务处理错误,导致公司补缴税款30万,罚款15万!

案例:

A公司是某市上市企业,在税务专项检查中,检查人员发现A公司“误餐补助”金额高达120万元,原来企业在郊区有个分部,分部人员的餐费补助全部以“误餐补助”形式发放,而且未并入工资、薪金计算缴纳个人所得税。税局认为:虽然公司以“误餐补贴”的名义发放,但实质上这项补贴就是普通的餐费补贴,并不属于误餐补贴。因此,要求该企业补缴了个人所得税并予以罚款。

政策依据:

《财政部、国家税务总局关于误餐补助范围确定问题的通知》(财税字〔1995〕82号)规定,能够享受“不征税”的误餐补助的范围:个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。

一些单位以误餐名义发给职工的补贴、津贴,应当并入当月工资、薪金所得计征个人所得税。

根据上述规定分析,分部也是单位的一个组成部分,A公司分部员工并未因公误餐,而是在分部正常上班,不符合不能在工作单位或者不能返回工作单位就餐,需要在外就餐的条件。因此,A公司发放给分部员工的餐费补贴不属于误餐补贴,而是正常的餐费补贴,应当并入工资、薪金计征个税。最终,A公司共补扣补缴个人所得税30万余元,并被处以0.5倍的罚款15余万元。

温馨提示:

对税务政策的解读不应停留在字面,费用列支时更不能仅凭科目名称来判定是否需要缴税,要关注业务的实质。更不要耍小聪明,否则只会给企业埋下涉税风险。

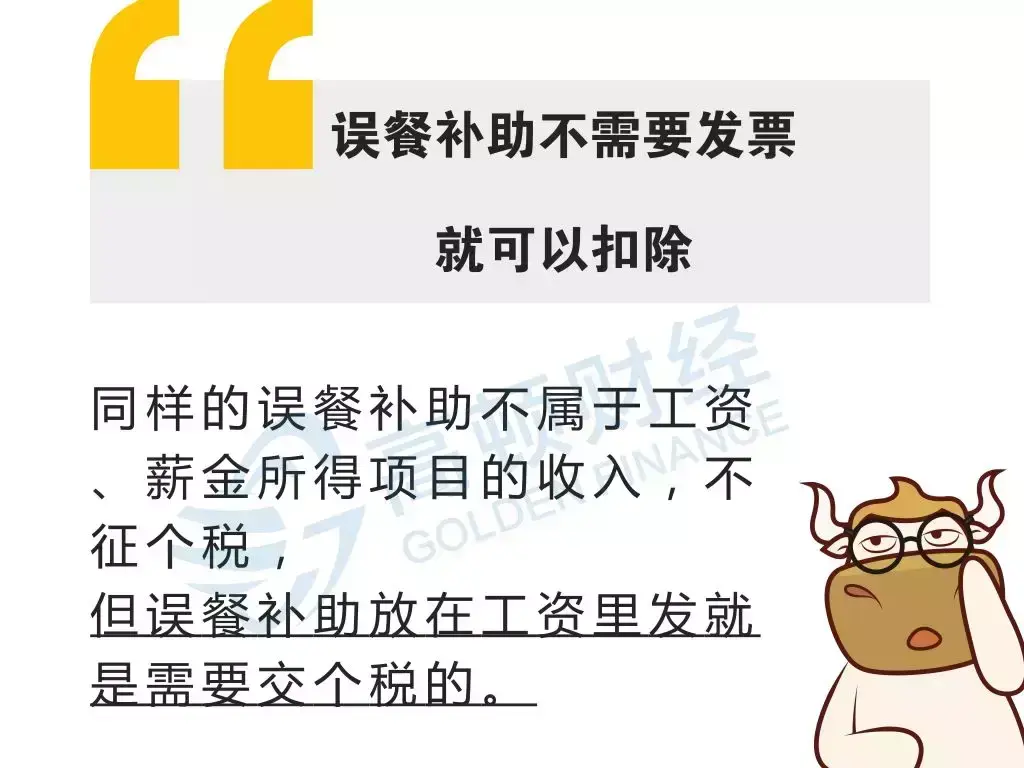

(1)真正误餐补助不需要缴纳个税,也不需要发票来报销,如财务人员去税务办事,中午在外就餐,发的误餐补助。当然也可以取得想过发票按照费用报销。

(2)跟工资一起发的“误餐补助”,人人都有,每个月都有的,就不是“误餐补助”了,应当并入当月工资、薪金所得计征个人所得税。

看完上面这个案例,希望能够引起大家警觉。接下来税政君就来同大家讲一讲财务常做错的7笔账,希望能引起你的重视!

会计经常做账7大坑,

不要再踩了!

如果企业财务人员不注意学习政策,就有可能会因做错账而给企业造成损失。

为了给大家及时止损,以下这7种错账行为财务人千万不能有了!

远离错账今天开始还不晚

给会计人2点建议

1、作为新形势下的专业会计人员,必须要跟上政策、熟悉政策、吃透政策、运用政策,要做政策的领先者而不是落后者;自己的专业知识一定要过硬,即专业高度就是你的人生高度,专业深度也是你人生的厚度。

2、要记住一句话:财税政策越是日新月异,做好会计,不是闭门造车,而是需要合作共赢,多看看财税解读的微信公众号,比如税政第一线,高小吉说税,多加微信群(现在税政第一线34个省的税政交流学习群已建立,加税政君微信(shuizheng222)即可申请免费加入),结识更多的财税专业精英,三人行,必有我师焉。做会计必要学会三件事:学习,坚持,调整情绪。

附:37个管理费用科目!

以后再也不怕入错账了!!!

税政君给大家整理好啦,37个管理费用科目,也分别说说相应科目的解释,方便大家在遇到实际问题时正确设置科目。

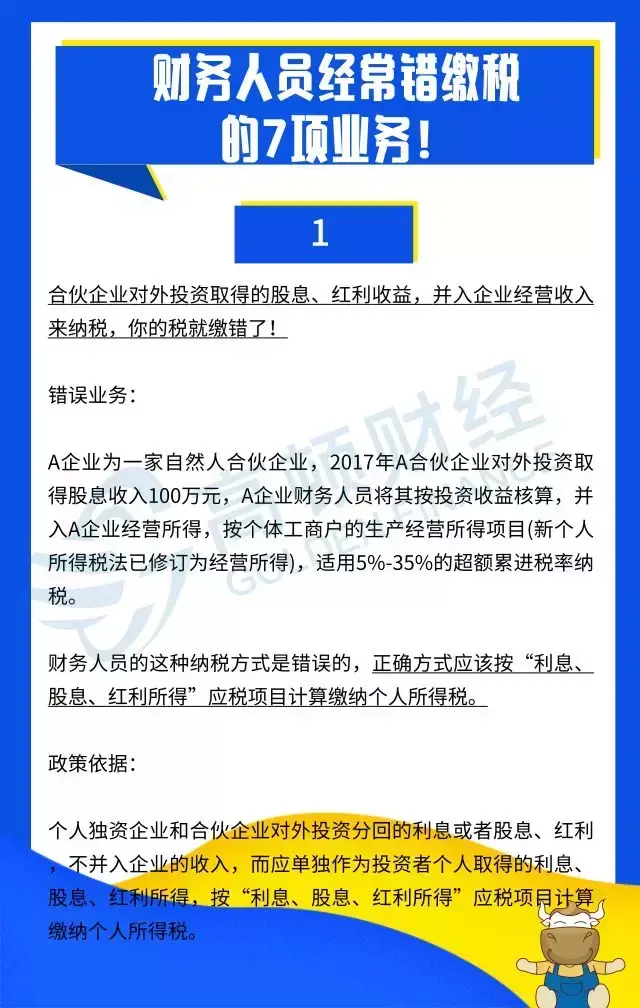

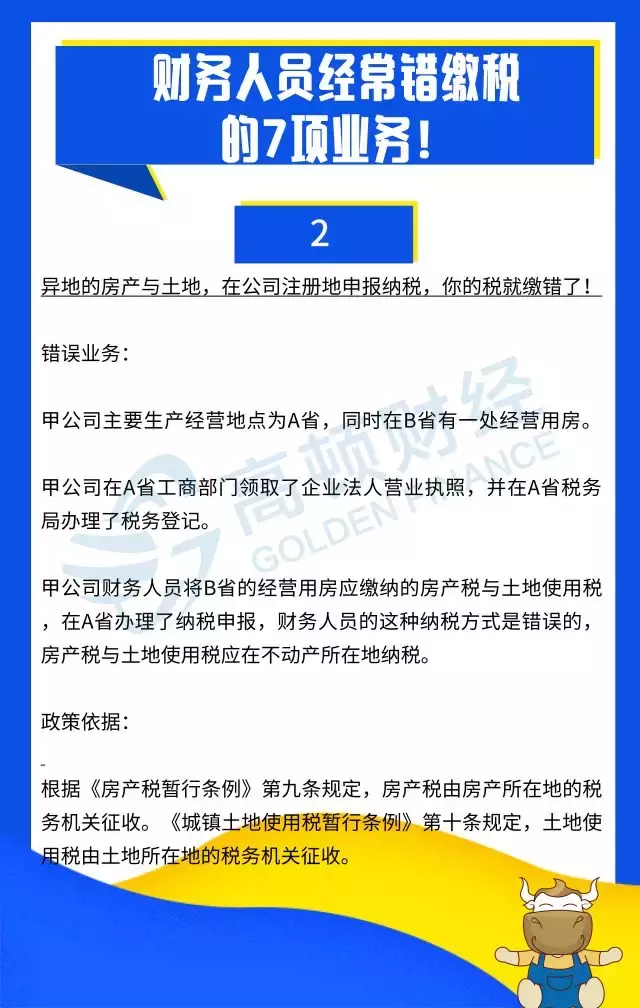

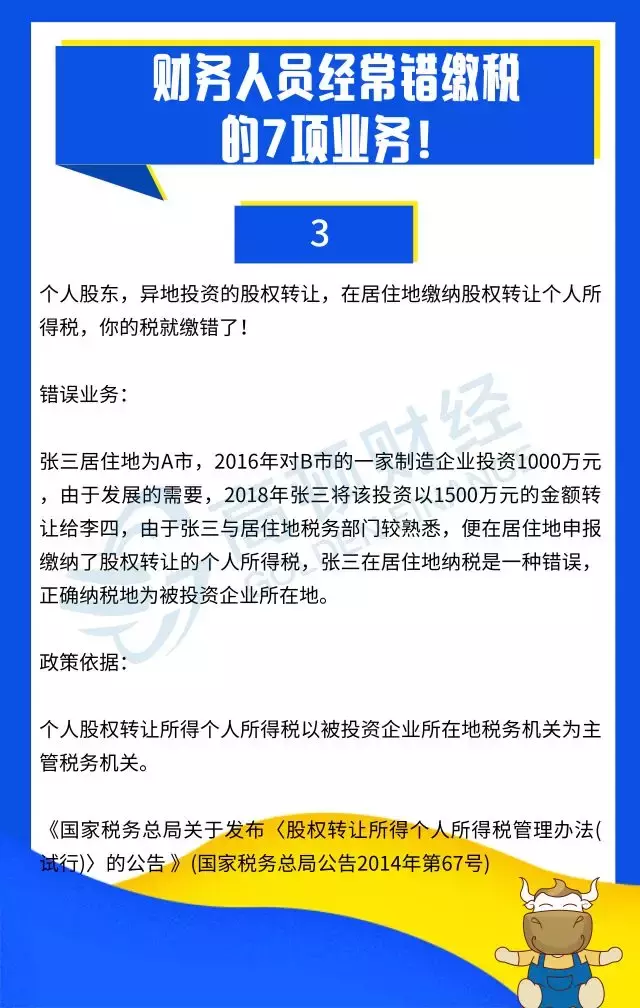

1、管理人员工资:

指企业行政管理部门的人员工资,如管理人员、技术人员、工人、应由费用列支的服务人员(如食堂炊事人员),临时抽调在行政管理部门助勤人员、全厂性仓库人员等的工资。但技工学校、中小学及托儿所、幼儿园、厂外浴池、理发室及职工医院人员的工资。不包括在本项目内。

2、职工福利费:

是指企业为职工提供的除职工工资、奖金、津贴、纳入工资总额管理的补贴、职工教育经费、社会保险费和补充养老保险费(年金)、补充医疗保险费及住房公积金以外的福利待遇支出,包括发放给职工或为职工支付的以下各项现金补贴和非货币性集体福利,不超过工资薪金的14%准予扣除。

3、差旅费:

按照规定支付行政管理部门职工因公外出所产生的各种差旅费、住宿费、助勤费、伙食费、公杂费等等;按规定支付职工及其家属的调转、搬家费;按规定支付患职业病的职工去外地就医的交通费、宿费、伙食补贴等。

4、办公费:

指行政管理部门的文具、纸张印刷品(包括各种规程、制度、报表、票据、账簿等的印刷费和购置费)、邮电通信费(包括邮票、邮费、电报、电话费、市话初装费,以及调度通信话路以外的话路租金等)、办公用品等办公费用。

5、折旧费:

指按规定由行政管理部门列支的各项固定资产(包括文教、卫生、福利部门固定资产)的折旧费用。

6、修理费:

指行政管理部门所用固定资产的修理费用。

7、物料消耗:

物料消耗指车间为进行生产和维护生产设备、环境等所消耗的各种一般材料(不包括修理(主要指配件)和劳动保护用材料)

8、低值易耗品摊销:

指行政管理部门所使用的低值易耗品、工具、低值设备因磨损而减少的价值及修理费。

9、工会经费:

指按照职工工资总额2%计提并拨交给工会的经费。

10、职工教育经费:

指企业为职工学习先进技术和提高文化水平而支付的费用,按照职工工资总额的2.5%计提。

11、劳动保险费:

指企业缴纳的养老保险金、退休金等有关离退休人员的费用支出,还核算丧葬补助费、抚恤费。 支付给离退休职工的退休金(包括按规定交纳的离退休统筹金)、价格补贴、医药费(包括企业支付离退休人员参加医疗保险的费用)、职工退职金、6个月以上病假人员工资,职工死亡丧葬补助费、抚恤费一次性补偿金等等。

12、董事会费:

指企业最高权力机构(如董事会)及其成员为执行职能而发生的日常开支,包括差旅费、会议费、交通费等。

13、咨询费:

指企业向有关咨询机构进行科学技术、经营管理咨询所发生的费用,包括聘请经济技术顾问、法律顾问等支付的费用。

14、审计费:

指企业聘请注册会计师进行查帐验资以及进行资产评估等发生的各项费用。

15、诉讼费:

指企业因起诉或者应诉而发生的各项费用。

16、排污费:

指企业按照规定缴纳的排污费用。

17、绿化费:

与生产经营有关的、合理的厂区绿化费用。

18、税金:

指企业按照规定支付的房产税/城市房地产税、车船使用税/车船使用牌照税、土地使用税/土地使用费、印花税。(注:/前注明的税种是内资企业适用的税种,/后注明的项目为外资企业适用的税费)

19、技术开发费:

指企业研究开发新产品、新技术、新工艺所发生的费用。

20、无形资产摊销:

指专利权、商标权、著作权、土地使用权、非专利技术等无形资产的摊销。

21、业务招待费:

指企业的所属部门为企业业务经营的合理需要而支付的费用。按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

22、仓储费用:

指企业材料、半成品及其产成品仓库为进行保管、整理等工作所耗用的材料、工具,备品和其他费用。

23、保险费:

指行政管理部门(包括福利部门)应负担的财产保险费、车辆保险(不包括采购物资的途中保险费)。

24、水电费:

指行政管理部门由于消耗水、电和照明用材料等而支付的费用。

25、运输费:

指行政管理部门应负担的厂内运输部门和厂外运输机构所提供的运输费用。包括其办公用车辆的养路费、管理费、耗用燃料及其他材料等费用。不计入材料采购成本的市内运杂费。

26、取暖费:

指行政管理部门所支付的取暖费,包括取暖用燃料、蒸汽、热水、炉具等支出。

27、警卫消防费:

企业警卫。消防部门的维护费用和日常经费。如消耗的消防用材料物资、预防用材料物资、预防宣传费用、警卫消防人员服装和门卫费用等。

28、会议费:

指企业因召开会议按照规定支付的各种费用,其中包括会议伙食补助费、会议公杂费、住宿费和会场租赁费、会议交通费等。

29、职工交通费:

按照地方规定的范围和标准支付给职工的市内交通补贴,为职工上下班工厂自备车和职工私车所耗用的汽油费、养路费等交通费以及职工探亲旅费等。

30、劳动保护费:

指按照规定标准和范围支付给职工的劳动保护用品,防暑降温、保健饮食品(含外购矿泉饮水)的费用和劳动保护宣传费用。

31、租赁费:

指行政管理部门使用的从外部租入的各种固定资产和用具等按规定在管理费用中列支的租金。

32、环保卫生费:

指企业为预防职业病而发生的工业卫生费;为保护工厂环境而发生的环境保护费用:“三废”费用;厂区清洁费用等。

33、坏账损失:

指企业经批准实际转销的确实无法收回的应收款项或按规定提取的坏账准备金。

34、存货盘亏(减盘盈):

指企业的原材料、自制半成品、在产品及产成品等盘亏,毁损、报废扣除过失人及保险公司赔款与上述存货盘盈相抵后的净损失。

35、试验检验费:

指企业对材料或产品进行化验、检验、试验而发生的费用。

36、计提的存货跌价准备:

指企业按规定提取的存货跌价准备金。

37、其他支出:

兜底项目

重要提醒:

管理费用虽然这么多科目,其实最重要的是按照符合自己企业的需求和发生的业务。

版权声明:我们致力于保护作者版权,注重分享,被刊用文章【洗浴中心会计怎样记账(刚刚)】因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理! 部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理!;

原文链接:https://www.yxiso.com/zhishi/2087576.html