距离中级考试还剩下三个月的时间!想急速提分,这些必学考点,一定要记住哦!高顿君为大家整理了一份,赶紧来学习!

一、财务报告目标

1.向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,财务报告外部使用者主要包括投资者、债权人、政府及其有关部门和社会公众等;

2.反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策。

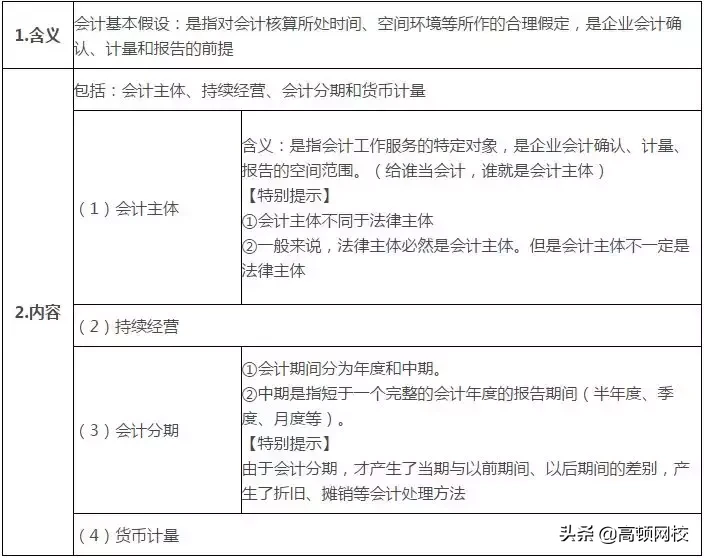

会计基本假设

二、会计基础

企业会计的确认、计量和报告应当以权责发生制为基础。

我国政府会计部分经济业务或者事项的核算采用权责发生制,除此之外的业务采用收付实现制。

三、会计信息质量要求

1、可靠性

可靠性要求企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

2、相关性

相关性要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,有助于投资者等财务报告使用者对企业过去、现在或者未来的情况作出评价或者预测。

3、可理解性

可理解性要求企业提供的会计信息应当清晰明了,便于投资者等财务报告使用者理解和使用。

4、可比性

可比性要求企业提供的会计信息应当相互可比。具体包括下列要求:

1)同一企业对于不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更。

2)不同企业同一会计期间发生的相同或者相似的交易或者事项,应当采用规定的会计政策,确保会计信息口径一致、相互可比,即对于相同或者相似的交易或者事项,不同企业应当采用一致的会计政策,以使不同企业按照一致的确认、计量和报告基础提供有关会计信息。

5、实质重于形式

实质重于形式要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。如果企业仅仅以交易或者事项的法律形式为依据进行会计确认、计量和报告,那么就容易导致会计信息失真,无法如实反映经济现实和实际情况。

6、重要性

重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。

7、谨慎性

谨慎性要求企业对交易或者事项进行会计确认、计量和报告时应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。

但是,谨慎性的应用并不允许企业设置秘密准备,如果企业故意低估资产或者收益,或者故意高估负债或者费用,将不符合会计信息的可靠性和相关性要求,损害会计信息质量,扭曲企业实际的财务状况和经营成果,从而对使用者的决策产生误导,这是会计准则所不允许的。

8、及时性

及时性要求企业对于已经发生的交易或者事项,应当及时进行确认、计量和报告,不得提前或者延后。满足及时性会计信息质量要求,可能会影响会计信息的可靠性。

一、资产的定义及其确认条件

1、资产的定义

资产,是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

2、资产的确认条件

将一项资源确认为资产,需要符合资产的定义,并同时满足以下两个条件:

1.与该资源有关的经济利益很可能流入企业;

2.该资源的成本或者价值能够可靠地计量。

二、负债的定义及其确认条件

负债的定义:

负债,是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

负债的确认条件:

将一项现时义务确认为负债,需要符合负债的定义,并同时满足以下两个条件:

1.与该义务有关的经济利益很可能流出企业;

2.未来流出的经济利益的金额能够可靠地计量。

三、所有者权益的定义及其确认条件

所有者权益的定义:

所有者权益,是指企业资产扣除负债后,由所有者享有的剩余权益。公司的所有者权益又称为股东权益。所有者权益是所有者对企业资产的剩余索取权。

所有者权益的来源构成:

所有者权益的来源主要包括所有者投入的资本、直接计入所有者权益的利得和损失(通过“其他综合收益”科目核算)、留存收益等。

所有者投入的资本,是指所有者投入企业的资本部分,它既包括构成企业注册资本或者股本部分的金额,也包括投入资本超过注册资本或者股本部分的金额,即资本溢价或者股本溢价,这部分投资资本作为资产公积(资本溢价)反映。

直接计入所有者权益的利得和损失,是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

【提示1】利得是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。

【提示2】损失是指由企业非日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

留存收益是企业历年实现的净利润留存于企业的部分,主要包括计提的盈余公积和未分配利润。

所有者权益的确认条件:

由于所有者权益体现的是所有者在企业中的剩余权益,因此,所有者权益的确认主要依赖于其他会计要素,尤其是资产和负债的确认,所有者权益金额的确定也主要取决于资产和负债的计量。

*中级考生福利!价值299元的19年中级备考资料包免费送!微信搜索公众号:高顿网校(gaodunclass),后台回复“中级资料”领取。

▎本文来源:dongaokjzj、高顿中级职称考试,由高顿网校(gaodunclass)整理发布。若需引用或转载,请注明以上信息。©高顿网校 保留所有权利

版权声明:我们致力于保护作者版权,注重分享,被刊用文章【中级会计实务教材(超详细)】因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理! 部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理!;

工作时间:8:00-18:00

客服电话

电子邮件

beimuxi@protonmail.com

扫码二维码

获取最新动态