前不久,网上有个调查,叫“六成大学生认为毕业10年内会年入百万”。

具体数字是67.65%,达到了2/3——也就是3个人里,有2个人认为自己最终是要年入百万的。

这些年,网上关于财富自由的故事,可谓多如牛毛。

比如小红书上的“名媛”,又比如知乎上的“人在美国、刚下飞机、博士学位、年入百万…”

不逛微博,你我也永远不会知道原来哭穷,也是有准入门槛的,而且门槛还不低!

在北京,年收入100万叫做“刚脱贫”,“看着光鲜,其实每一天都如履薄冰”。此言一出,在网上引起争议无数。

网上真假参半的凡尔赛炫耀帖,反反复复的出现,给人一种似乎年薪百万是很平常的事。

所以这也是为啥,会有六成的大学生,认为自己毕业10年内会年入百万了。一是认知不足,二是缺少社会毒打。

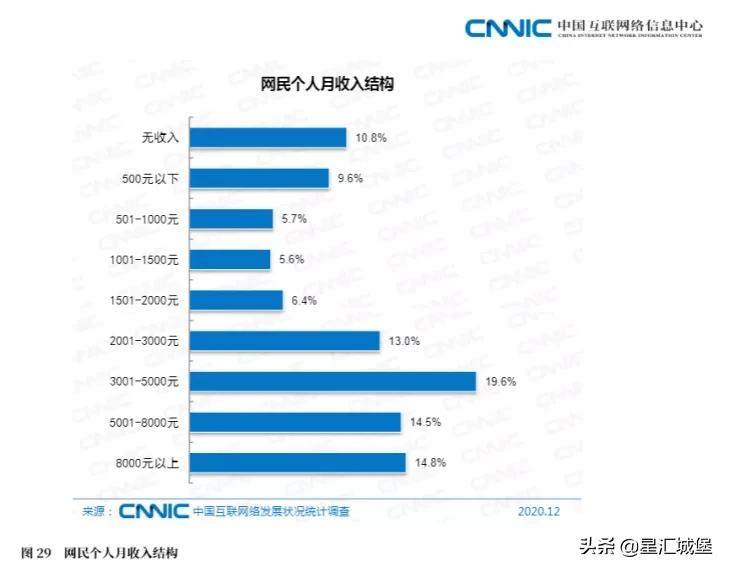

2020年《中国互联网络发展状况统计报告》

年薪百万,到底是个啥概念?

以常识判断,无论是从财富水平还是从生活方式来看,这群人即使不算富裕,也是标准的中产。这群人已经算是站在收入金字塔顶端的极少数人,但是网上仍然蛮多中产焦虑的帖子。

有人不解,都年入百万了,还焦虑什么呢?

中产比上不足比下有余,看似财富殷实且体面,实则一地鸡毛。健康、离婚、失业等,任何一个因素都足以导致“阶层滑落”,甚至带来摧毁性打击。

既有向上攀爬的可能,也要时刻提心吊胆提放滑落到下层。虽然收入很高,但结余不多。每年辛苦赚来的钱,都被房贷、教育和生活品质刮得一分不剩。

很多不确定的风险,让他们的生活每一步都像在钢丝上跳舞。

具体来说,他们焦虑的点在哪里?应该有 2 点:

在中国的一线城市,有一批人正遭遇薛定谔猫式的贫富:坐拥价值千万的房产,却因消费支出低(也许是收入少,也许是收入都用于还月供)而只能过节衣缩食的生活。

若以生活品质去评判算是穷人,可若卖掉房子手里就会有大几百万的现金,则又变成了富人……卖与不卖都可能发生,也因此处于富人和穷人的叠加状态。

很多中产看似拥有着大量财富,实际上都是纸面财富。

央行曾经发布过一份报告,中国的城镇家庭79.6%的财富集中在实物资产,其中约60%是住房资产,金融资产只有区区的20.4%。

《2019年中国城镇居民家庭资产负债情况调查》

很多中产以为只要凑够首付就能买房,却忽略了未来收入的稳定性。一场失业、一场大病等,就能轻易把他们打回原型,甚至带来摧毁性打击。

大量中产看似收入很高,但收入结构脆弱,仅靠工资收入。一旦脱离公司,收入来源就会中断。

上有老、下有小的中产,背负房贷车贷,不敢随便离职,为了还债他们不得不努力工作。

短期或长期「看起来还不错的收入」工作,能否支撑一辈子的现金流?往往最怕的是收入看起来在涨,但其实未来并不一定向好。

中产虽然收入不错,但因大多数钱花在了负债上,存款并不多,其实风险承受能力特别低。

中产大多是从事着程序员、医生这样的体面的高收入职业,或者一些小个体户。一旦理财出现亏损,很容易导致整个家庭走向万劫不复的地步。

每年都有很多中产因为炒股亏钱跳楼,前几年P2P暴雷的也有很多中产深陷其中。

斗胆提几个,对于普通人来说比较现实的的建议。

工资收入,是基本盘,是投资理财的本金来源,也是基础开销的保障。

但工作黄金期最多不超过 30 年,你也不可能真干得动 65 岁才退休吧。

人的一生很漫长,没有高工资以后,人还要生活很久,资产随通货膨胀购买力下降,得提前好好安排。

你不可能光指望工资,工资是主动收入,工资再高也不能财务自由、不能「挣够钱」。

而资产是被动收入,升值是指数级增长,并且不受年龄限制,这才是所谓的「挣够钱」。

当被动现金流大于开支,如果它还是可持续地增长,能让你从容面对未来的不确定性,在精神上躺平不焦虑。

稳定的被动收入,比如银行存款、固收+、预定利率3.5%的年金险都可以去考虑。

具体的配置比例,要结合家庭实际情况去规划。这个事情别人给不了建议,但建议配置分散一些。

最近这几年,各种理财产品开始接二连三地暴雷。过去大家觉得很稳的产品,信仰被一个个打破。

现在理财的逻辑早已跟以前不一样了,不能只是偏面地盯着收益和期限,而忽略了产品的基本信息。比如:底层资产是什么,风险等级是否能承受?

今后理财就看自己的风险控制如何,这要求我们树立理财的风险意识,提高财商认知。最好在自己的能力圈内赚取合理的收益,才不会遭遇暴雷、站岗接盘、甚至被割韭菜。

无论是工作还是生活,我都建议你应该充当一个个人 CEO 的角色,把「资产」和「负债」梳理清楚。

所谓的负债,是指一些把钱从你口袋里掏走的东西,比如车子、包包。而资产,则是指能把钱放入你口袋里的东西,比如企业、理财产品、房地产。

很多富人之所以有钱,就是因为他们买入了大量资产,这些资产又反过来给他们提供收入。当然,富人也买负债,只不过他们花的是从资产赚来的钱。

而中产和穷人只买负债,所以经常没剩多少钱。少买点负债,多买入资产,可以减少不必要的非理性消费。

生老病死是无法避免的事情,意外不会在来临前和你打招呼。

老来最容易发生疾病、伤残等人身风险,提前配置好商业保险,可以降低老后的经济负担。

建议大家在追求财富自由的征途中,未雨绸缪,为自己和家人先做好保障规划。

针对疾病风险,可以用医疗险和重疾险转移。针对身故风险,寿险和意外险能帮我们对冲死亡风险。

我们会比自己预期的更长寿,有数据就显示,在过去的200年里,人类的预期寿命几乎翻了一倍。

15年后,中国每4个人里有1个是65岁以上的老人,30年后,这个数字会变成1/3。中国人口老龄化将越来越严峻。

而长寿,则是压垮我们的最后一根稻草。如果不提前做好准备,以后的日子可不会那么轻松。

等我们退休以后,将有长达三四十年的时间没有收入,甚至可能是五六十年,准备好老来的现金流,显得异常重要。

在众多的金融工具中,年金险是对抗长寿风险合适的产品。年金险可以提供一辈子的现金流,让人活到老领到老,无惧长寿风险。

版权声明:我们致力于保护作者版权,注重分享,被刊用文章【年薪100万(年入百万的中产)】因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理! 部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理!;

工作时间:8:00-18:00

客服电话

电子邮件

beimuxi@protonmail.com

扫码二维码

获取最新动态