0 1

很久很久以前,一个大神发明了借贷记账法。根据他的方法,自己的资产增加了,就记在左边,自己欠别人钱了,就记在右边。然后在左边标记了一个“debit”,在右边标记了一个“credit ”,这就是借贷法,也是世界上最初的会计分录。

那什么是“借增贷减”呢?其实并没有这种说法,你不要以为“借”就是“借钱了”的意思,所以要增加;“贷”就是“把钱贷给别人了”的意思,所以要减少。。。其实根本就不是这样,之所以叫“借贷”,是因为当年翻译那两个标记的人是一个日本人,按照他们日语来翻译就是“借”“贷”,于是借贷记账法引进国内的时候也是“借贷”。然而,日语中的这两个字并没有实际意义,跟发明者的意思一样,也就是两个标记而已,你可以理解为“左右”或者“AB”都一样。而很不巧,中文的“借贷”不仅有意义,而且意义恰好跟记账有关(借钱,贷款之类的),于是这两个字坑了从古至今无数学会计的大学生们。大多数学过会计的人都纷纷表示毕业证都拿了还是不知道“借贷”这两个字的意义-----其实他们根本就没有意义。。。

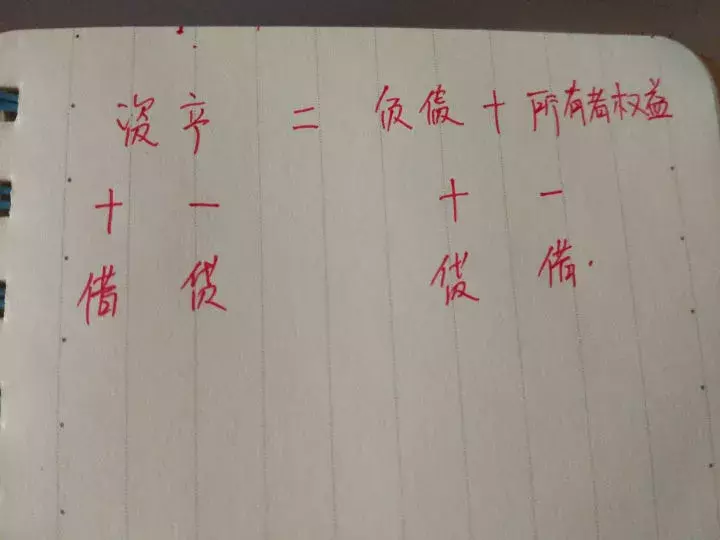

说了这么多,那如何区分哪些账登借方,哪些登贷方呢?很简单,我前面说过,资产增加了(也就是收钱了)记在左边(也就是借方),负债增加了(欠别人钱了)记在右边(贷方)。而所有者权益,毕竟是公司所有者的钱,跟负债的意思差不多,那就记在右边吧。然后一看,左边的资产不就是我们公司老板的钱(所有者权益)加上上次借隔壁老王的200万(负债)吗?于是会计的基本等式就出来了:资产=负债+所有者权益。

那么问题来了, 费用和损益怎么记?

你可以这么理解:费用增加,意味着所有者权益减少,那么当然就跟权益记的贷方相反呗-----记借方。利得增加意味着权益增加,当然记贷方嘛。损失增加意味着权益减少,相反方向-----借方。这样一来利润就很清楚了:利得大于损失加费用,也就是贷方大于借方的时候,利润科目就记在贷方了,也就是说公司盈利。反之就是公司亏损,利润科目记在借方。

0 2

教大家一个小方法:

见资产负债表左边一栏的资产=右边一栏上半部分的负债+下半部分的所有者权益

其实扯再多还是在这个框框里,就记着恒等式左边的资产是增加记借减少记贷,恒等式右边的负债和所有者权益是增加记贷减少记借

小秘密,我刚开始做练习的时候是在桌上放这样一张纸儿:

版权声明:我们致力于保护作者版权,注重分享,被刊用文章【借和贷在会计中的含义(会计分录规律)】因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理! 部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理!;

工作时间:8:00-18:00

客服电话

电子邮件

beimuxi@protonmail.com

扫码二维码

获取最新动态