计算时间费用率,领会时间就是金钱

朱建军

前言

生产经营的持续性,要求相应的、实时、动态的管理信息,外部市场与生产要素的变动性,也要求及时修订经营目标和相应的管理措施。从管理的角度讲,信息讲究时效性,为了指导、协调经营活动,人们不得不在统计评价的基础上,开展预测、计划与预算管理。然而,世上没有免费的午餐,信息的收集、加工和传递都需要代价,在成本效益原则的制约下,信息的收集范围、加工深度和传递频率等等,无时无刻不受到经济性的影响。可喜的是,社会在发展、科技在进步,电脑、通信、软件,特别是网络技术的飞跃发展,已经使信息的收集、加工和传递费用成倍下降,这种情况下,变革传统的信息处理方法不仅是必要的,也是可行的。

在财务会计领域,在“会计分期”假定基础上,实施的“期后算账”本来无可非议。问题是:现时的分期还是沿用老祖宗的做法,最短的会计期间也有一个月时间。试想在产品价格一个月可能变化百分之十,甚至更高的环境下,在一个月甚至更长时间以后才能提供的财会信息,还有多少使用价值!

从内部管理角度讲,继续沿袭传统的做法开展会计核算和财务管理,不仅是僵化的,而且是欠科学的。新形势不仅提供了新的条件和机遇,同时也要求重新审视传统的信息加工、处理方法;从时间与业务量两个维度重新认识财务问题有助于增收节支、提高效率与效益。

一、现行财会体系中的成本费用简介

费用是指在日常经营活动中发生的、会导致所有者权益减少、与所有者利润分配无关的经济利益的总流出。依据费用的补偿性差异,财务会计把费用分为:

成本——由特定对象引起的、符合资产确认条件、按照对象归集的、预期可从该对象的业务收入中得到补偿的费用;

期间费用——发生时不能带来经济利益,或者能够带来经济利益但不符合或不再符合资产确认条件的费用。

管理会计又依据费用与业务量之间的关系,提出了成本属性的概念,进而把成本分为固定成本和变动成本。

在此基础上,管理会计还依据边际理论提出了“边际贡献”的概念,进一步揭示了单位业务量变化对盈亏的具体影响。与财务会计中的“毛利”相比,边际贡献提供的信息更准确,更有利于经济管理。

二、成本费用属性再认识

生产经营本是持续不断的,“会计期间”也仅仅是为了提供统一、可比的财务会计信息,而提出的会计假设。毫无疑问,会计期间假设对于财务会计来说是必需的,也是要的。但对企业内部管理来讲,从事物的本源出发,直接研究事物之间内在的经济联系,不仅更接近问题本质,而且也更加经济快捷。而财务会计、包括传统的管理会计都习惯于在特定“会计期间”假定的前提下分析问题。这种静态的、僵化的分析方法,不仅束缚了思维空间,而且也在一定程度上影响了分析成效。

从费用的起源出发,用动态的、发展的观点分析问题可以发现:费用其实是时间与业务量的二元函数。其中,传统管理会计中的固定成本和财务会计中的大部分期间费用,如折旧、租金、利息、管理人员工资等,都是时间的正比例函数;而传统管理会计中的变动成本是业务量的正比例函数;除此之外的费用,则多是“例外或偶发”事项引起的一次性支出或耗费。

三、成本管理中的时间价值观

认识并重视随时间的流失而不断产生的费用,以下简称“时间费用”,不仅有助于促进工作方法的改进和工作效率的提高,而且有助于把经营目标“日常化”,使人们能时刻记住时间就是金钱。进而密切关注为弥补“时间费用”,在单位时间内至少应该完成多少业务量。这不仅仅是个概念问题,更是一种管理理念与管理方法问题。

引入 “时间费用”概念,有助于增强时间价值观念,有助于提高工作效率,有助于增收节支。依照上述思路,可以把费用分为三大类:

1、随时间的流失而成比例增加的“时间费用”;

2、随业务量增加而成比例增加的“变动费用(含变动成本)”;

3、与业务量和时间均无直接关系的其他“偶发费用”。

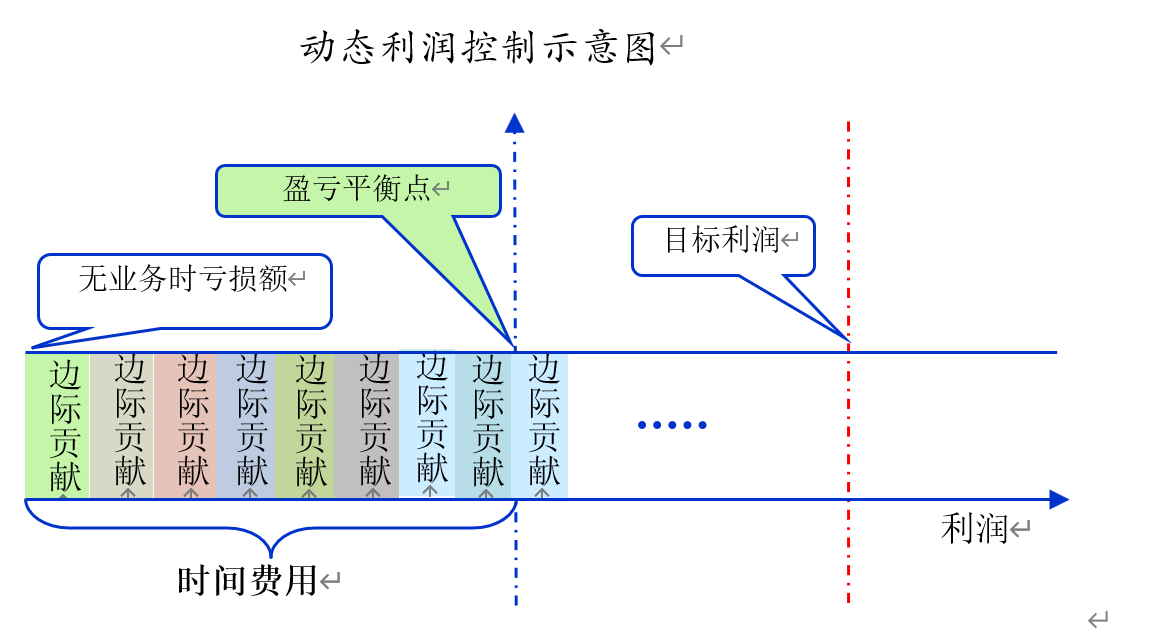

如果把新增的单位业务收入与单位变动费用之差,称为“边际贡献”,并把单位时间内发生的时间费用称为“时间费用率”,那么可以用下列公式随时测算任意时间内的利润指标。

利润=业务量×边际贡献- 时间费用率×时间–期间偶发费用 ①

公式中,期间的偶发费用难以预测,只能按一定的概率估算;边际贡献是常数,时间费用率×时间=期间费用,总额不变。因此,盈利的前提是边际贡献>0,盈利的可能是业务贡献超过期间费用与偶发费用,减亏增利润的关键是扩大边际贡献与增加期间的业务量。为此需要专注期间的工作时间,计算时间费用率时不能简单使用自然天数等自然时间,应该使用工作日数,最好是工作小时;计算每分钟工作时间的期间费用率,有助于深刻领会“时间就是金钱、效率就是生命”。

四、动态利润观

公式①表明:

1、利润也是时间和业务量的二元函数。扩展业务、增加市场份额或者业务量,增加业务的边际贡献或者提高工作效率,以及降低时间费用率都是增加利润的基本方法。此外,控制“偶发费用”也是不可忽视的增利手段。

2、边际贡献是利润的直接源泉;时间费用是实现利润之前必须弥补的间接损耗;利润就是业务带来的边际贡献总额弥补时间费用与偶发费用之后的余额。因此,工作效率越高,耗费的时间越少,开展的业务量越多,特定时间内创造的利润也就越高。

3、利润的形成是个持续的动态过程,在这一过程中,时间观念和效率意识是创造利润的两大基石。

五、企业盈亏平衡公式

上列动态的利润公式,使企业可以依据下列公式随时测算任意时间段的业务盈亏平衡点,从而可以开展实时、动态的日常经营管理。盈亏平衡点:即

保本业务量= ②

根据例外管理原则,例外事项应“单列”管理。因此,在正常情况下,可以不考虑“偶发费用”的影响,直接利用以下简化公式③与④进行“工作日常盈亏”测算:

利润=业务量×边际贡献-时间费用 ③

保本业务量=时间费用/边际贡献 ④

小 结

引入“时间”因素,从时间与业务量两方面衡量成本费用和期间利润,能够使企业更好地借助预算管理,分类控制各种成本费用。借助动态预测,可以有效地实时控制传统的固定成本和期间费用,并能把业务扩展和费用控制紧密地结合起来,从增收和节支两方面开展动态绩效管理,全方位谋求利润最大化。

在特定期间内,时间费用是固定的常量,偶发费用是“例外”事项,而变动费用、业务收入和边际贡献都是业务量的正比例函数。因此,只需关注“偶发费用”和“业务量”,就可以随时测算盈亏状况和利润目标完成情况,进而随时调整、修订工作计划,确保达成预期目标。

同样,因为“技术损耗”与“自然损耗”主要与时间相关,而“物理磨损”主要与工作量相关。引进“时间”因素,就可以把折旧或摊销的工作量法和使用年限法结合起来,更加准确地估计相关费用。可见,引进时间因素,动态分析研究经济问题,实施动态财务管理,可以更加准确地把握经营状况,更好地服务经营管理。

版权声明:我们致力于保护作者版权,注重分享,被刊用文章【管理会计基本假设(计算时间费用)】因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理! 部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理!;

原文链接:https://www.yxiso.com/zhishi/2123080.html