此前财政部、中注协都出台了新的准则制度解释,它或将会影响到22年会计和审计教材的变化,提前学习的小伙伴要注意哪些章节呢?6科要如何结合科目特点提前备考呢?今天就来一起看看这些问题:

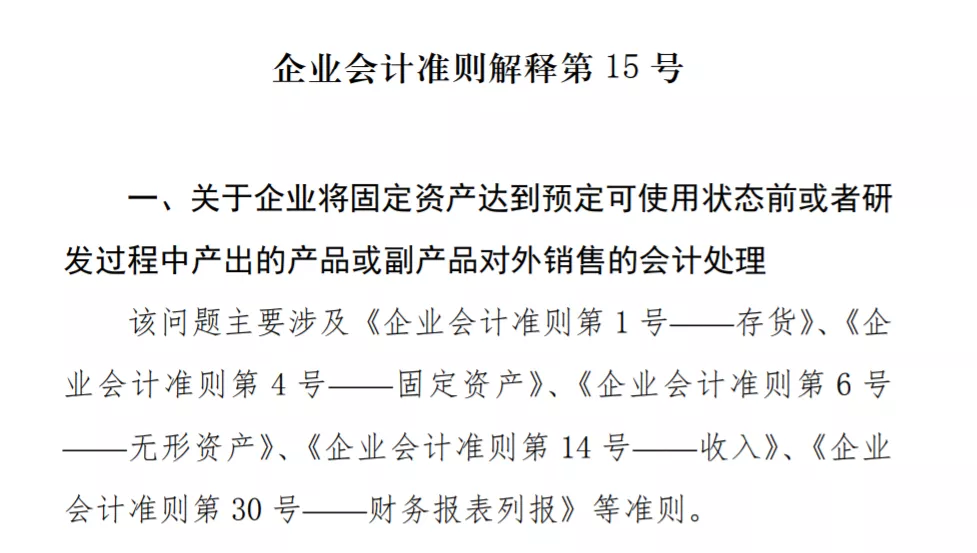

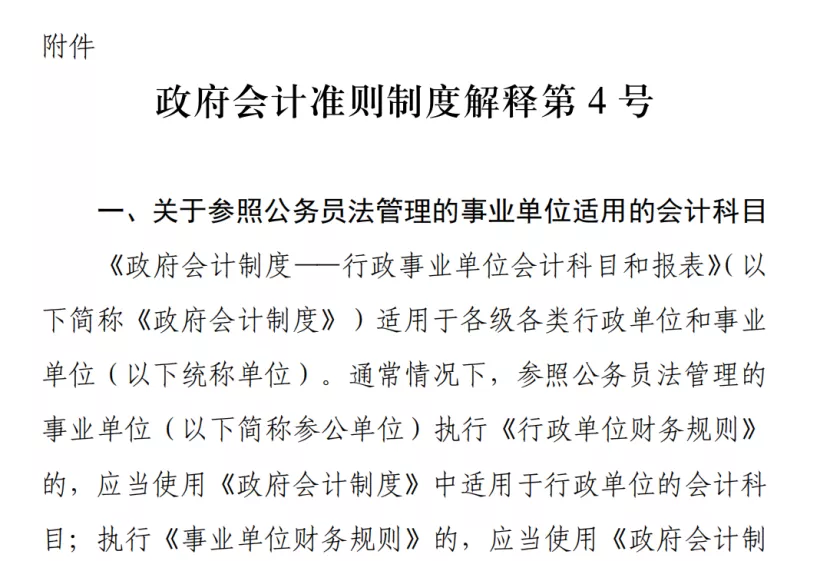

据财政部官网显示,12月30日、12月31日,财政部接连发布关于引发《政府会计准则制度解释第4号》和《企业会计准则解释第15号》的通知。

其中第15号解释涉及到了注会《会计》科目的多个知识点,如:存货、固定资产、无形资产、收入、财务报表等。

第4号解释的主要内容则涉及以下几个部分:

1、关于参照公务员法管理的事业单位适用的会计科目

2、关于在建工程按照估计价值转固相关会计处理

3、关于固定资产、公共基础设施后续支出的会计处理

4、关于自行研究开发项目形成的无形资产成本的确定

5、关于财政国库集中支付结余不再按权责发生制列支的相关会计处理

6、关于单位取得代扣代收代征税款手续费的会计处理

7、关于部门(单位)合并财务报表范围中所属事业单位的确认

8、关于部门(单位)合并财务报表的编制程序和抵销事项的处理

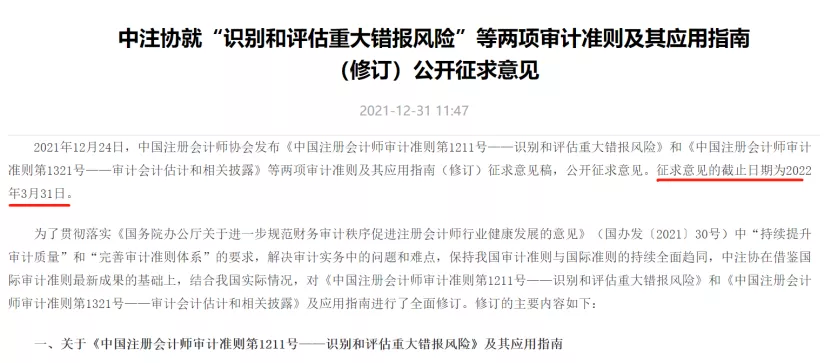

12月31日,中注协也发布了就“识别和评估重大错报风险”等两项审计准则及其应用指南(修订)公开征求意见的通知。

此次通知仅为征求意见,并且截止日期为22年3月31日,所以并不会影响到22年的审计教材变化。

但值得一提的是,中注协之前发布了“关于印发《中国注册会计师审计准则第1601号——《审计特殊目的财务报表的特殊考虑》等三项准则的通知”,已经于2022年1月1日起施行。

分别是:

1、中国注册会计师审计准则第1601号——审计特殊目的财务报表的特殊考虑

2、中国注册会计师审计准则第1603号——审计单一财务报表和财务报表特定要素的特殊考虑

3、中国注册会计师审计准则第1604号——对简要财务报表出具报告的业务

这三项准则的修订或许会给今年的审计教材带来少量的变化,主要集中在审计的第17章和第19章,大家学习的时候要稍微留意一下。

政策年年都在更改,而政策的更改往往伴随着教材的变化,教材变化则是每年考试的必考点,这也是CPA的难点之一。

但是教材的更新时间比较晚,所以最好的应对方法就是参照历年的教材变化幅度,去提前备考变化较小的科目。

小羽根据往年教材的变化情况,预测了22年的变化幅度:

财管和战略属于是万年不变的科目,是可以放心大胆地学习的;

会计和审计每年会有一些微小的调整,但是实质性的变动并不大,大部分都是章节变换或者语句表述上的修改,所以提前学习也是没有问题;

而税法和经济法虽然是变化最大的两个科目,但是去年才刚有了很大的变动,今年继续大改的可能性不大,并且这两个科目内容相对较少,难度也略低一些,等到教材更新之后再学习也是可以的。

01会计

会计的特点是基础性强、内容多、综合性强。

学会计一定要理解知识点,坚持听完第一轮课程,并且学完一章或一节就要及时去做题巩固。没懂的地方记录下来,第二轮再去专门解决它。

02审计

审计是逻辑最难理清的科目,专业性比较强,有一定门槛。

学习审计一定要把审计当成一门语言来学习,培养审计语感、熟记专业词汇,初次接触觉得晦涩难懂是正常的,只要经过老师的案例解释和不断练习也是可以理解的。

03财管

财管是最偏理科的科目,涉及到大量的运算。

学习财管最关键的地方就在于多做,多做大题。财管的公式非常多,死记硬背是没用的,多做题才是理解和记忆的关键。

04税法

税法的难度居中但却是最“细碎”的科目。

不过税法也是有逻辑的,我们看到税法所谓的“碎”只是整体的组成部分,学习税法就是要把整体的主线拎出来(比如增值税、企业所得税),切忌胡子眉毛一把抓。

05经济法

经济法比较偏记忆而且难度也较低,可以短期突破。但是一定要注意理解,死记硬背效果同样很差,理解法理更重要。

06战略

战略记忆量偏大,但是难度相对简单,内容也最少,零基础学习也没有问题。

但是学习中需要彻底理解模型理论的含义,战略是文字学科,如果对模型理论理解不透彻,那么在第二关做题巩固的时候,就会碰壁。

以上就是本期的全部内容,已经开始/还没开始备考的同学注意啦:

接下来小羽还会为大家呈上最新的两年备考全计划,大家可以持续关注我们,或者直接去星标【斩六将CPA】订阅号哦,这样就能第一时间接收最新消息啦~

版权声明:我们致力于保护作者版权,注重分享,被刊用文章【新政府会计制度(中注协财政部齐发文)】因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理! 部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理!;

工作时间:8:00-18:00

客服电话

电子邮件

beimuxi@protonmail.com

扫码二维码

获取最新动态