新市场利率定价机制于2021年6月21日开始执行,届时多家银行向分行下发了调整存款利率授权管理的通知:

1. 商业银行存款利率定价方式由现行的“基准利率×倍数”改为“基准利率+基点”。

2. 在转换定价方式的同时,对不同类型的商业银行设置不同的最高基点上限。

因此,商业银行一年期以上存款利率的上限将有所下调。

以某类银行为例,根据央行基准利率,银行活期存款利率为0.35%,最高可上浮20%,即上限是0.525%;

按照新报价方式,上浮基点最高为20个基点,活期存款的上限利率将提高至0.55%。

一年期存款利率此前最高上浮50%,调整后,上浮最多75个基点,相比无变化;

但一年期以上的存款利率也为基准利率上浮75个基点,相对此前利率就降低了。

券商中国

官方虽未明确下调,但已初见端倪。

如果你点开某银行的app,就会发现三年期的大额存单利率最高只有3.48%,往年还可达到3.6%左右。

而且各家银行也是罕见地同步下调,利率几乎都控制在3.8%以下,可选择的五年期大额存单更是少得可怜。

那么利率下行是偶然还是必然?

近年,中国正面临人口老龄化、技术进步放缓、增长红利消失等不利因素,利率下行将不可避免,或将成为常态。

下面小博将通过六组数据,带大家感受全球负利率常态化与利率下行大趋势。

1.我国一年期存款基准利率

(点击查看大图)

我国一年期存款基准利率整体处于下降状态,并且该趋势将一直持续,短期内降低并非偶然。

从近30年的走势来看,此次利率下调并非昙花一现。

从1990年的10.08%到2015年的1.5%,整体趋势可概括为“下降——小幅回升——大幅下降”。

自1993年至1996年达到10.98%的峰值后即出现断崖式下降。

并在2002年出现第一个低谷,基准利率仅为1.98%,仅六年间便下降了9个百分点。

此后虽有回升态势,但总体保持在5%以下,下降仍为主要趋势。

2007年末和2011分别出现两个小高潮,利率达到4.14%和3.5%。

随后回落明显,虽在2008年的2.25%利率低谷后有小幅增长,但各期利率仍未超过3.5%。

其中,2011年达到3.5%水平后,2012—2015年出现阶梯式回落,平均每年下降125个基点。

据此可判断,即便未来我国一年期利率有小幅增长,也难以扭转整体下跌趋势。

既然定期存款利率下行不可避免,具有类似储蓄功能的金融产品情况又如何呢?

2.储蓄国债票息率

债券市场中,“0风险,绝对保本”储蓄国债备受欢迎,“发售即卖空”是常态。

那么火爆的国债市场是否存在利率下行风险呢?

以下是近十年我国发售的第三期、第四期国债票息率情况统计:

(点击查看大图)

由上图,我国三年期、五年期储蓄国债利息率变化趋势整体相同,且呈下降趋势。

十年间,三年期国债从2012年的5.58%到2021年的3.8%,降幅达到32%;

五年期国债从2012年6.15%到2021年的3.97%,降幅达到36%。

两款国债2016年跌幅较大,后趋于平稳,但仍有小幅下降。

预计未来一段时间利率很难大幅反弹,降利率仍是主旋律。

相较于定期存款,储蓄国债虽具有优势,但随着利率下行影响,二者差距正在缩短。

同样,放眼世界,利率下行和负利率常态化已然成为全球趋势。

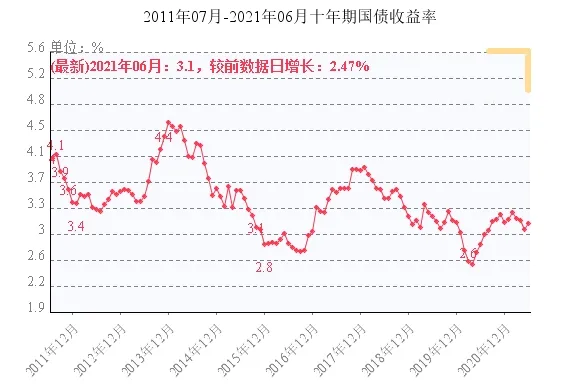

3.十年期债券收益率

从2019年初开始,全球央行不断开启降息模式,截止今日已有30个国家或地区选择了不同程度的降息。

随着主要央行进一步降息,全球债券收益率应声下降,负利率债券规模日益壮大。

美国国债收益率随着美联储降息而回落,10年期美债收益率由2019年年初的2.7%降至1.7%左右。

受2020年疫情等因素影响,在去年,美国10年期国债跌破1%,创下近百年以来新低,曾一度紧急降息50个基点。

而且收益率下降尚未见底,可能成为常态。

欧洲市场的国债则不断出现负利率的情况,以德国为例,十年期德债降至-0.6%,负利率情况逐渐深化。

同时,2019年8月2日,德国30年期国债收益也首次出现负利率。面对严峻的经济形势,反弹回升概率很小。

十年期国债是国家信用担保的长期债券,其收益率通常就被作为无风险收益率。

不仅仅是股票市场,包括期货市场乃至房地产市场的资产价格也都取决于市场上无风险收益率(十年期国债收益率)。

从这个意义上说,债券市场才是各国金融市场的基础和定海神针。

债券的价格、利率、期限和信用决定了整个金融市场的资产以什么样的价格运行。

负利率资产的增加,将压缩金融机构盈利水平,提高其风险承担行为,从而给金融机构带来进一步信用风险压力。

而中国,情况同样严峻。

目前,我国十年期国债利率在3.05%-3.40%区间,息票率为3.25%。

根据往年数据,收益率整体呈波动下滑趋势,虽然在小幅度有所增长,但较前几年仍属于低值。

相对于发达国家,我国利率波动相对平稳,虽有跌落趋势,但总体可控。

(点击查看大图)

4.丹麦与英国负利率

今年3月,财联社报道:

丹麦金融服务管理局称,最低存款利率从1%下调至-0.5%,最新最低存款率从7月1日起生效,此次为丹麦首次跌入负利率。

利率下行至负利率,将导致严重的资产缩水。

我们做一个简单的计算,年化复利5%,连续复利5年会增值27.63%;

若变成2.5%,连续复利5年会增值13.14%;

若每年的收益率变为-0.5%——类似丹麦此次调整——相当于你在银行放1万,年末要给银行交50块钱。

5年后资产缩水2.5%左右,10年后资产缩水5%左右,15年后资产缩水7.3%左右。

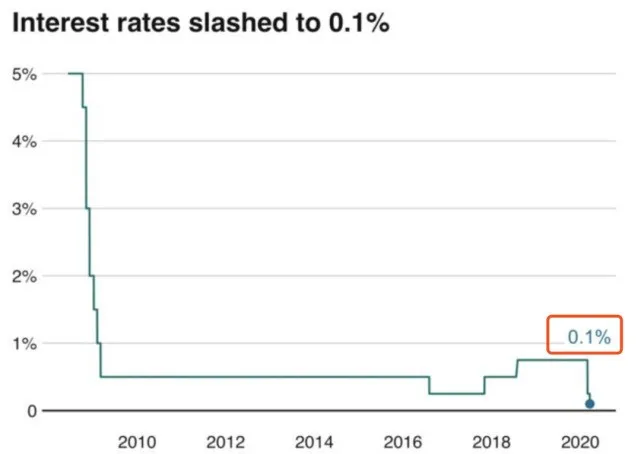

此外,几乎在同一时间,英国央行行长贝利也重申,英国央行正在为负利率做准备。

2020年5月20日,英国债务管理办公室宣布,已对外发行了37.5亿英镑3年期国债,国债平均收益率为-0.003%。

为减少疫情对经济的冲击,英格兰央行已在今年两次降息,目前的基准利率为0.1%,已无限接近零利率。

另据最新数据显示,英国货币市场到期2021年3月合约也已下降了2个基点至-0.007%。

这一数据和英国利率走势关系密切,同样暗示英国即将转变为负利率。

虽然英国进入负利率仍有不确定性,但整体趋势足以给我们警示,利率下行正在影响社会经济。

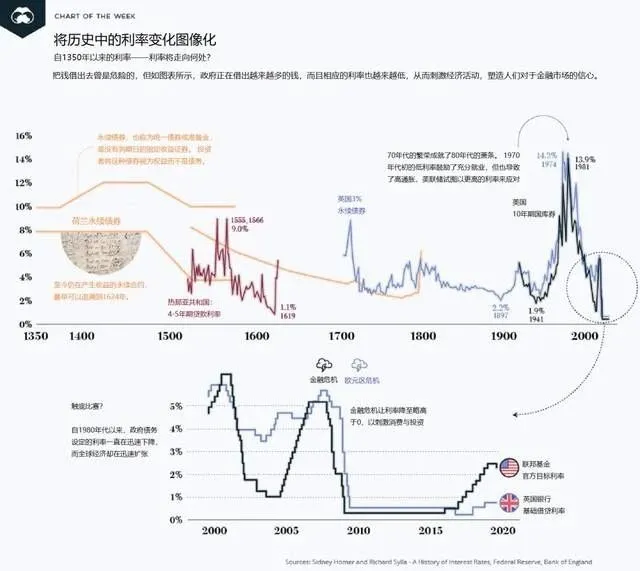

5.纵观过去800年利率变化

如今,我们的现行利率处在800年来历史最低点,政府和机构的借贷成本低于历史平均水平。

(点击查看大图)

自1311年以来,各国平均实际利率为4.64%,过去200年的平均实际利率为2.3%。

截至2019年七月底(实际利率为0.3%),此利率在历史上都属于非常低的水平,但很符合历史趋势(平均历史利率为0.55%)。

此外,负实际利率的频率随着时间的推移而增加。

至1311年以来,国际上共记录了46个负实际利率的年度实例。

其中,20世纪发生了29次,这与19世纪的4次和18世纪的7次相比,有显著增加。

从1317年到2018年,各国国债实际利率从历史趋势性下降,为每年0.92个基点。

从1472年的峰值开始,实际利率的年平均跌幅为3.9个基点。

在500年内,平均每年下降1.5个基点。

在200年期内,平均每年下降2.1个基点。从整体来看,全球实际利率的历史年跌幅高于1.59个基点。

由此可见,利率下行是历史演进的必然趋势。

6.日本负利率

回观亚洲局势,我们的邻居日本,是第一个进入负利率的国家。

已经维持负利率以及收益为0%的十年期国债很多年了,甚至一份预定利率1.5%年金,也能热卖30年。

6月18日,日本央行发布声明称,将基准利率维持在-0.1%不变的决定,符合市场预期。

同时将在不设定上限的情况下购买日本政府债券,以维持0%的十年期日本国债收益率目标。

这已是继2016年2月16日后,维持负利率的第五年,且此情况大概率将会延续。

综上,受到经济下行的影响,全球的利率都在下行,中国也是如此。

在去年,央行公开逆回购500亿,利率下调20基点。

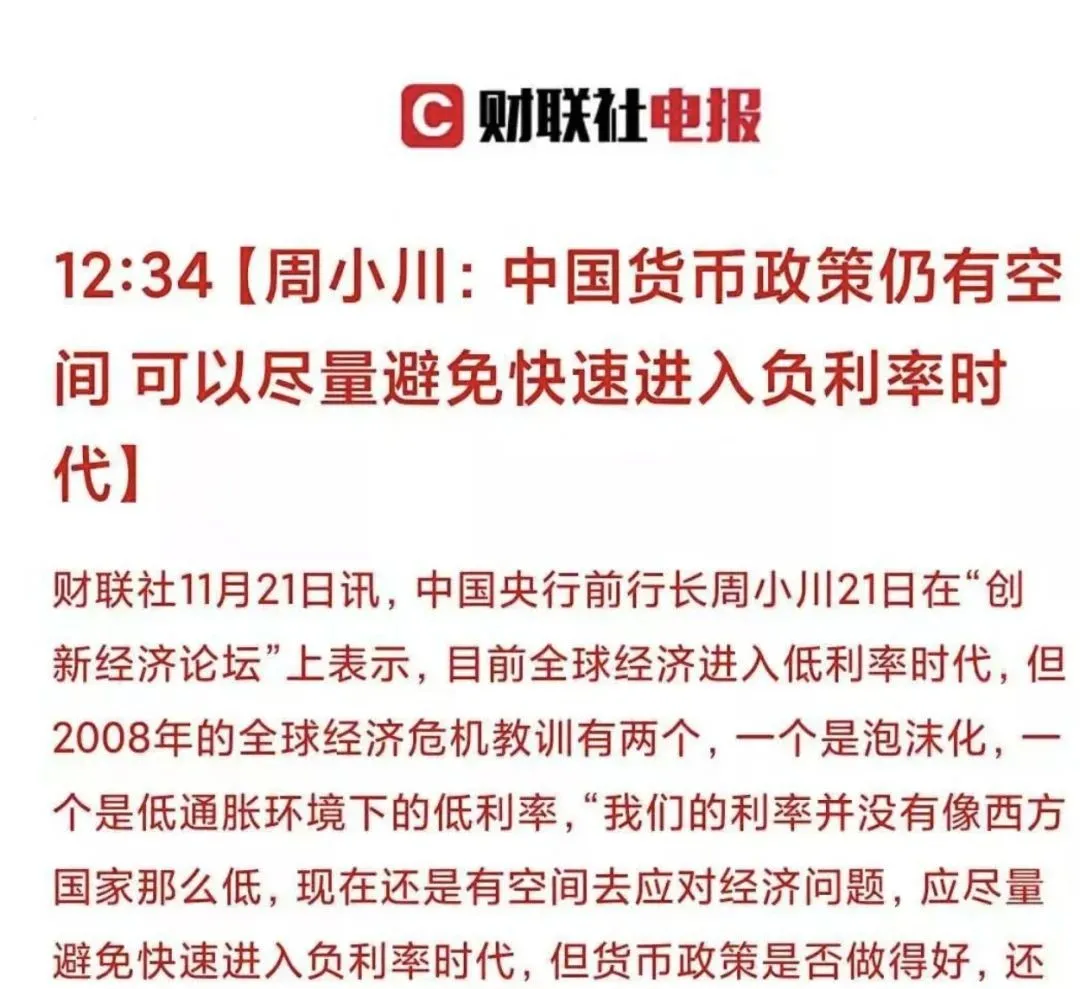

而在2019年,原央行行长周小川也曾公开说:尽量避免,快速进入负利率。

从某种意义理解,负利率趋势很难逆转。

过去,把钱存银行、买国债、买货币基金,既安全又能保障收益。

但当进入负利率时代之后,理财逻辑将彻底改变,如果你还选择把钱存银行,不仅没有收益,甚至每年还需要向银行交一笔“保管费”。

及时锁定利率将成为当务之急。

版权声明:我们致力于保护作者版权,注重分享,被刊用文章【2008年银行利率(利率进入下行周期)】因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理! 部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理!;

工作时间:8:00-18:00

客服电话

电子邮件

beimuxi@protonmail.com

扫码二维码

获取最新动态