2018年,自相互宝上线后,引起了社会的强烈反响。

“帮助他人,守护自己;一人生病,大家出钱。”这一口号吸引了很多人加入其中,也确实解决了相当一部分人的基础保障。

但近一年,关于相互宝的负面消息层出不穷,分摊金上涨、理赔纠纷不断。

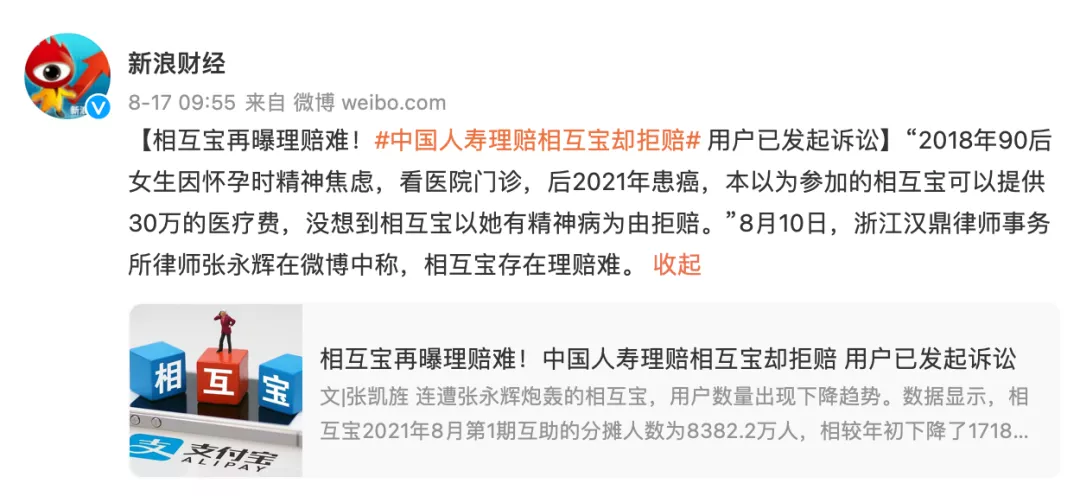

然而,就在前几天,川川上网冲浪时,看到了这样一条消息:

相互宝再爆理赔难,90后女生发起诉讼!

(图源:新浪财经)

这次爆出的新闻,不仅仅是因为“相互宝拒赔”,而是在同样的情况下“保险公司理赔成功”了。

那么,为什么会出现这样的情况呢?

首先,我们来回顾一下事情的经过:

2017年~2018年,90后陈女士由于娘家经济的原因,感到生活压力巨大,一度出现睡眠质量差、手脚麻木、曾有1个月以上的情绪低落等症状,并被医院诊断”出现抑郁状态”。

随着经济压力的减轻,2019年陈女士的情绪和身体也有所好转,并于同年12月加入了相互宝互助计划。

但不幸的是,就在2020年12月陈女士被医院确诊患上「浸润性腺癌」。

这一项其实是符合相互宝“恶性肿瘤”的互助内容的,但陈女士申请理赔时却遭到了相互宝平台的“拒赔”。

相互宝平台给出的理由是:存在带病投保的情况,不予理赔。

并且,表示抑郁症属于精神疾病的一种,而精神疾病是不符合规定的健康要求的。

“我只是有抑郁症状,又不是抑郁症,这只能算是心理疾病,它与精神疾病的病因、临床表现等都是不同的。”陈女士强调。

的确,从医学角度看,心理疾病和精神疾病确实存在着区别。

(图源:百度知道)

所以,有抑郁症状、焦虑症都只能算是心理疾病,比如出现兴趣减退、生活规律紊乱。

当这边还在纠结“抑郁症”问题时,另外一边,陈女士购买的商业保险却理赔成功了,直接赔付了10万元。

同样的状况,不同的理赔结果,引起了很多网友的吐槽:

“有抑郁症状并不是有精神疾病,这也太上纲上线了吧!”

“偷偷问一句,相互宝拒赔是不是故意的啊,怕赔得太多亏本呐!”

根据川川从平台客服那里了解到的情况来看,只要是和抑郁症沾边的,不管是否康复,都是不符合要求的。

并且,根据相互宝的盈利模式来看,拒赔对平台没有什么好处的。因为收入来源主要是靠管理费(每期互助金*8%),而且是成功赔付后才能拿到的。

如果故意拒赔的话,不仅拿不到管理费,还会被扣上“这也不赔、那也不赔”的帽子,这不是赔了夫人又折兵嘛。

所以,这并不是故意不赔的,而是在严格审查的情况下,让平台可以持续运营,跑得更久。

这次的拒赔事件,也算是给我们提了个醒:

相互宝这类互助计划虽然有一些积极意义,但它并不是保险,单靠它抵御风险并不稳妥。今后,不论是加入互助计划还是买保险,一定要认真阅读健康告知。

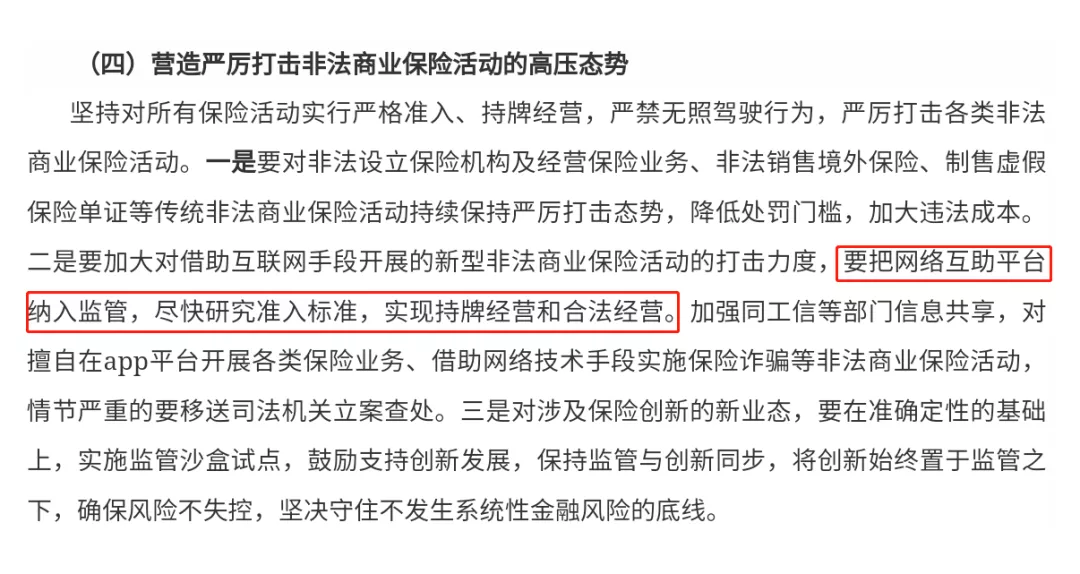

由于各大互助平台纷纷“倒台”,负面消息也不断涌现,随之而来的是,监管越来越严格。

并且,银保监会也明确了要把互助平台纳入监管,尽快实现合法经营。

(图源:中国银行保险监督管理委员会官网)

这也就是说,这些年大家蜂拥而至的互助计划,无论大小平台,都是没有保险经营资质的。

互助计划会不会关闭这最后一扇大门?我们无从得知,也没有答案。

但能肯定的是,监管严格的管控都是为了规范互助行业,受益人最终还是我们自己。

那么,相比于相互宝,惠民保是不是更加靠谱一些呢?

惠民保由于门槛低、性价比高等特点,也非常适合买不起商业保险的人群。

川川整理了一张表格,可以提供参考:

惠民保VS互助计划

从图中,我们可以看到这是2个完全不同的产品。

惠民保:性价比高、保障稳定、价格不会随意变动、受银保监会严格监管。

互助计划:非持牌经营、保障不稳定、无明确监管,无法与惠民保相提并论。

所以,如果预算有限的话,无法购买百万医疗险的朋友,建议优先选择惠民保。

目前参与相互宝的人数有8000多万,这其中包含了不少身体状况良好的朋友,当初加入是因为分摊金低又或是为了献爱心。

对于是这种情况下的朋友,单有互助计划的保障是远远不够的,川川还是建议这样的朋友在预算充足的情况下,优先配齐重疾险、意外险、百万医疗险和定期寿险。

最后,还是要提醒下大家,不论是选择互助计划还是惠民保,我们都要趁早、趁健康,赶紧买起来!别等到啥也买不了的时候,后悔已晚。

版权声明:我们致力于保护作者版权,注重分享,被刊用文章【栗子学院(相互宝再爆理赔难)】因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理! 部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理!;

工作时间:8:00-18:00

客服电话

电子邮件

beimuxi@protonmail.com

扫码二维码

获取最新动态