假期结束后刚上班,财务人员就收到了业务部门的发票。

原来是春节期间,各公司为表示对客户的重视和问候都会送些礼物和请客吃饭来维持和客户的关系。

大部分会计都是直接计入业务招待费,但业务招待费在税法上有明确的规定是有限额扣除比例限制的,该如何进行合规合法的账务处理来进行费用扣除呢?

1关于过节对外招待费的情形

1、业务招待费:业务招待费是企业为业务经营的合理需要而支付的招待费用。比如业务洽谈、产品推销、对外联络、公关交往、会议接待、来宾接待等所发生的费用才可算作业务招待费。

2、根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)的相关规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。也就是说业务招待费在所得税前的扣除标准要看这两个数据的比较,取金额小的数据。

财务工作中,你是否遇到焦头烂额不知如何解决的问题呢?

(此处已添加小程序,请到今日头条客户端查看)2

过节对外招待费怎么进行账务处理

本篇文章将以小好公司为例介绍给客户送礼发生业务招待费的账务处理及涉税问题。举个实际的例子:

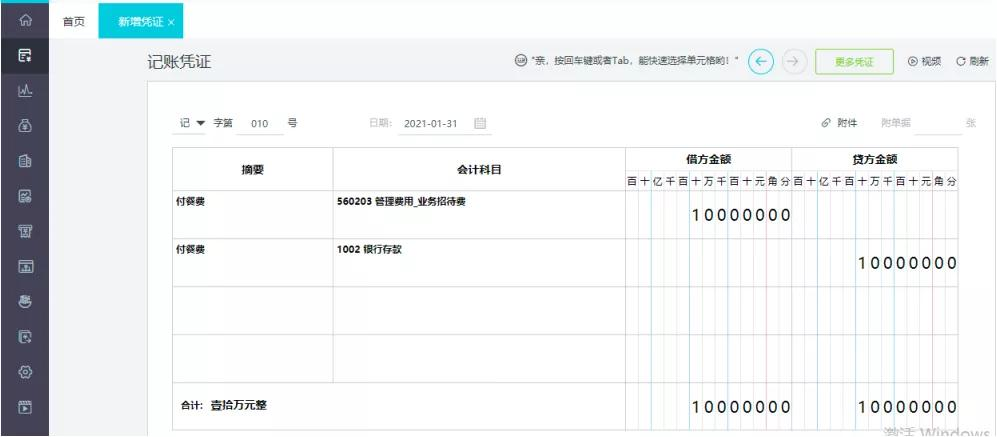

春节来临,小好公司的管理层领导招待客户吃饭送礼共计发生业务招待费10万元。

具体账务处理如下图所示:

温馨提示:

如果是销售部门请客户吃饭发生的业务招待费则计入销售费用-业务招待费中。

3

过节对外招待费支出如何进行税前扣除

1、好会计可自动进行招待费控制及纳税调整,其取数依据:

①业务招待费支出取数参考:本期余额表中(管理费用-业务招待费(560203)这个科目的借方本年累计发生额)

②当年销售(营业)收入取数参考:本期余额表中(主营业务收入这个科目的贷方本年累计发生额+其他业务收入这个科目的贷方本年累计发生额)

③应纳企业所得税额调增=本期余额表中管理费用-业务招待费(560203)这个科目的借方本年累计发生额-(①*60%和②*5‰中的最小者)

④进本期【结账-结账】进行“马上检查”后,系统会自动进行招待费控制及纳税调整提醒

温馨提示:

因涉及到余额表取数,针对此损益类科目(管理费用-业务招待费、主营业务收入、其他业务收入)需账规范做:

①日常凭证方向不能做反(管理费用不能计入贷方),

②不能合并做凭证(与本年利润科目),

③不能有余额。

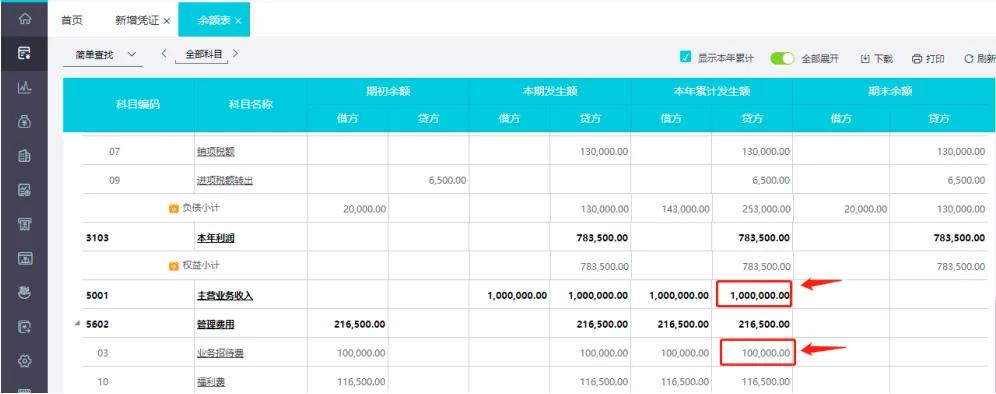

2、小好公司在2021年3月已做完账并结账后生成余额表如下图所示:

①业务招待费支出取数参考:本期余额表中(管理费用-业务招待费(560203)这个科目的借方本年累计发生额)=100000

②当年销售(营业)收入取数参考:本期余额表中(主营业务收入这个科目的贷方本年累计发生额+其他业务收入这个科目的贷方本年累计发生额)= 1000000

③应纳企业所得税额调增=本期余额表中管理费用-业务招待费(560203)这个科目的借方本年累计发生额(①*60%和②*5‰中的最小者)=100000-(60000和5000中的最小者5000)=95000

④进本期【结账-结账】进行“马上检查”后,系统会自动进行招待费控制及纳税调整提醒如下图所示:

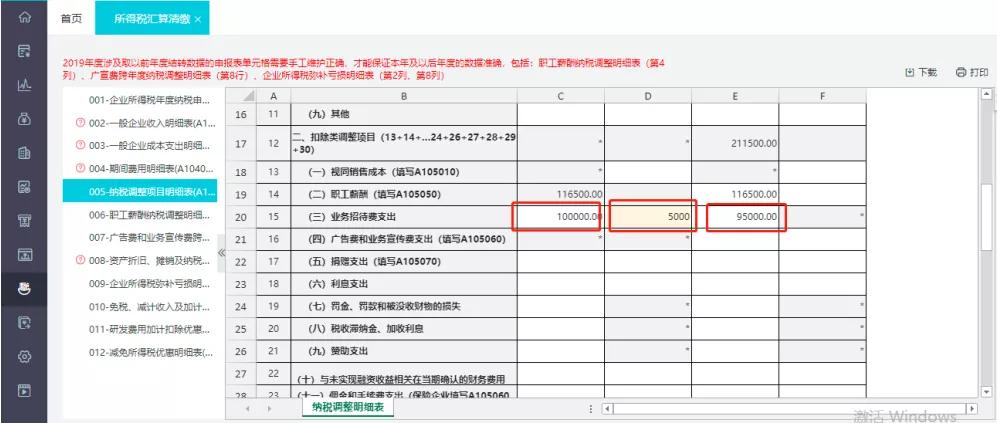

3、打开税务管理-所得税汇算清缴报表

温馨提示:

在好会计中系统预制了“期间费用明细表(A104000)”的公式,可以自动取余额表中的数据,期间费用科目一般都是取净额,如发生了“销售费用-业务招待费”,则需要手动添加下公式。

温馨提示:

在好会计中所得税汇算清缴报表中的“期间费用明细表(A104000)”把业务招待费数据维护好后,“纳税调整项目明细表(A105000)”中对应的“(三)业务招待费支出”账载金额列会自动取数,税收金额列需要手动录入可以抵扣的税额,调增金额会自动取账载金额-税收金额的差额。

4

小贴士:

关于业务招待费的相关会计准则

为何要进行招待费控制及纳税调整的原理:

①根据企业所得税法实施条例第四十三条规定:企业发生的与生产、经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰;

②企业所得税是季度预缴,在预缴时,业务招待费支出,是按照发生额的100%扣除;因此在下一年5月31日前汇算清缴前就要对此进行纳税调整,应纳企业所得税额需要进行调增。

1、下方评论区:领取,并转发收藏;

2、然后点击小编头像,找到私信功能、私我回复:【学习】,即可免费领取

版权声明:我们致力于保护作者版权,注重分享,被刊用文章【招待费管理办法(企业过节对外招待费控制及纳税调整)】因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理! 部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理!;

工作时间:8:00-18:00

客服电话

电子邮件

beimuxi@protonmail.com

扫码二维码

获取最新动态