作者:吾先生

关于固定资产的会计处理和涉税操作,可谓是“老生常谈”了,但是吾sir还是碰到不少小萌新在问相关的问题,比如说:

2000元的打印机应该计入固定资产还是管理费用?

新税法规定固定资产都要进行一次性抵扣吗?

生产设备类固定资产折旧是多久?

5000元以下的固定资产可以一次能扣除吗?

固定折旧费应该怎么算呀?

……

诸如此类的,吾sir今天给大家再说说这个知识点。

代表性问题:

“2000元的打印机应该计入固定资产还是管理费用?”

先来说一下,关于固定资产“金额”上的疑问。

在《会计准则中——固定资产》中关于固定资产的确认,可以总结为以下几点:

1)为生产商品、提供劳务、出租或经营管理而持有的

2)使用寿命超过一个会计年度的且价值到达到一定标准的非货币性资产

并没有提到固定资产有相应的金额划分,换句话来说,只要是符合上述两个条件都可以计入固定资产。

实际上,大多数公司在固定资产的金额下限方面都有自己的标准。

对于规模较小的公司来说,2000元的打印机算得上是比较“大”的金额,计入固定资产;相对规模比较大的公司来说,这金额直接计入费用问题也不大。

代表性问题:

“XXX的折旧年限是多少?”

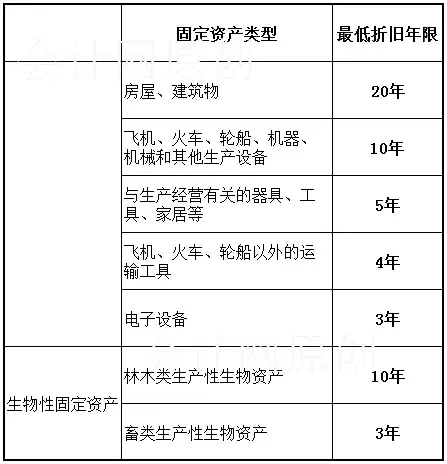

关于固定资产折旧年限的规定,可以参考政策《中华人民共和国企业所得税法实施条例》第六十条~六十四条规定,吾sir将里面涉及年限的汇总了,如下图:

代表性问题:

“XXX元以下的固定资产是否可以一次性扣除?”

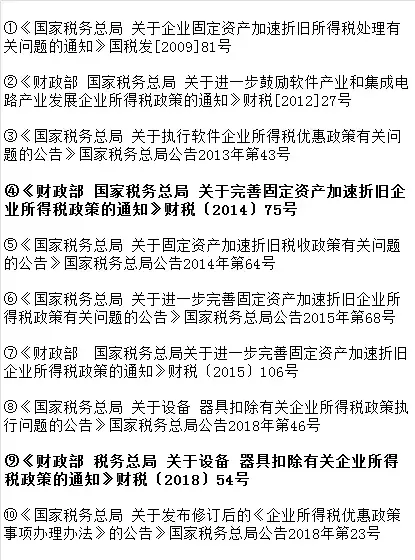

说一下同学们最为关心的,固定资产的一次性扣除问题,吾sir去翻了以往相关的政策,结果出现了这么一堆:

通过筛选,吾sir找出了目前正在执行的关于固定资产一次性扣除的政策:

基本上,这两条政策包含了固定资产一次性扣除的所有行业范围,想要仔细了解的同学可以去搜一下这两条政策。

最后,说一下重点,就是关于会计处理和涉税处理方面的,赶紧做笔记!

下面主要是举个例子说明,大家比较容易理解:

假设甲公司是一般纳税人,2018年4月1日时购进了一台生产机器,不含税价为45万元,取得增值税专用发票。改设备预计可以使用3年,预计净残值为0,按直线法提及折旧。

显然这个案例是符合固定资产一次性扣除的政策,在这里必须提醒的是,会计上的处理和税法上的处理是不同的!!

会计处理方面按照购进固定资产来计算,会计分录如下:

1.购进时:

借:固定资产 45万元

应交税费——应交增值税(进项税额) 7.65万元

贷:银行存款 52.65万元

2.计提折旧:

年折旧额=45÷5=15万元,2018年5月开始计提折旧,每月折旧额为1.25万元,每月的计提折旧分录为:

借:制造费用 1.25万元

贷:累计折旧1.25万元

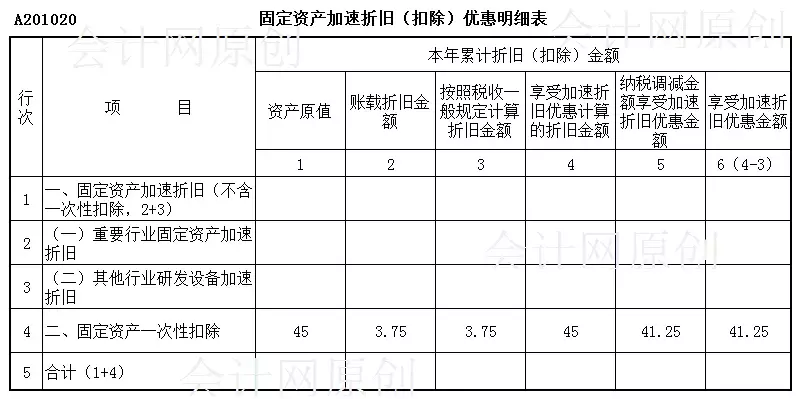

如果公司是进行季报,那么相应的纳税申报应该是这样填写的:

然后到了年底进行汇算清缴时,做相应的纳税调整即可(要!记!得!)

吾sir再唠叨多一句,会计处理上,在折旧期内,依旧是需要做相应的折旧;而在税务上,进行了一次性扣除之后,后续只要在汇算清缴期间做好纳税调整,就可以了。

以上,弄清楚了这几点,基本上都可以解决固定资产的大部分问题,如果你对本文还有什么疑问或者感兴趣一起讨论的,欢迎在下方留言参与讨论哟~

-我是吾sir,一个风一样的男子-

本文为会计网原创首发,作者:吾先生。如需引用或转载,请留言授权,并务必在文首注明以上信息。违者将被依法追究法律责任。

@会计网 保留所有权利。

版权声明:我们致力于保护作者版权,注重分享,被刊用文章【固定资产会计(会计必须清楚)】因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理! 部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理!;

工作时间:8:00-18:00

客服电话

电子邮件

beimuxi@protonmail.com

扫码二维码

获取最新动态